Warum Unternehmen in Private-Equity-Hand schneller wachsen

In den vergangenen 20 Jahren erwirtschaftete die Anlageklasse Private Equity einen kontinuierlichen Mehrertrag zu Aktien. Woran das gelegen hat – und ob das auch in Zukunft so bleiben dürfte, analysieren Jochen Butz und Benedikt Pfeuffer.

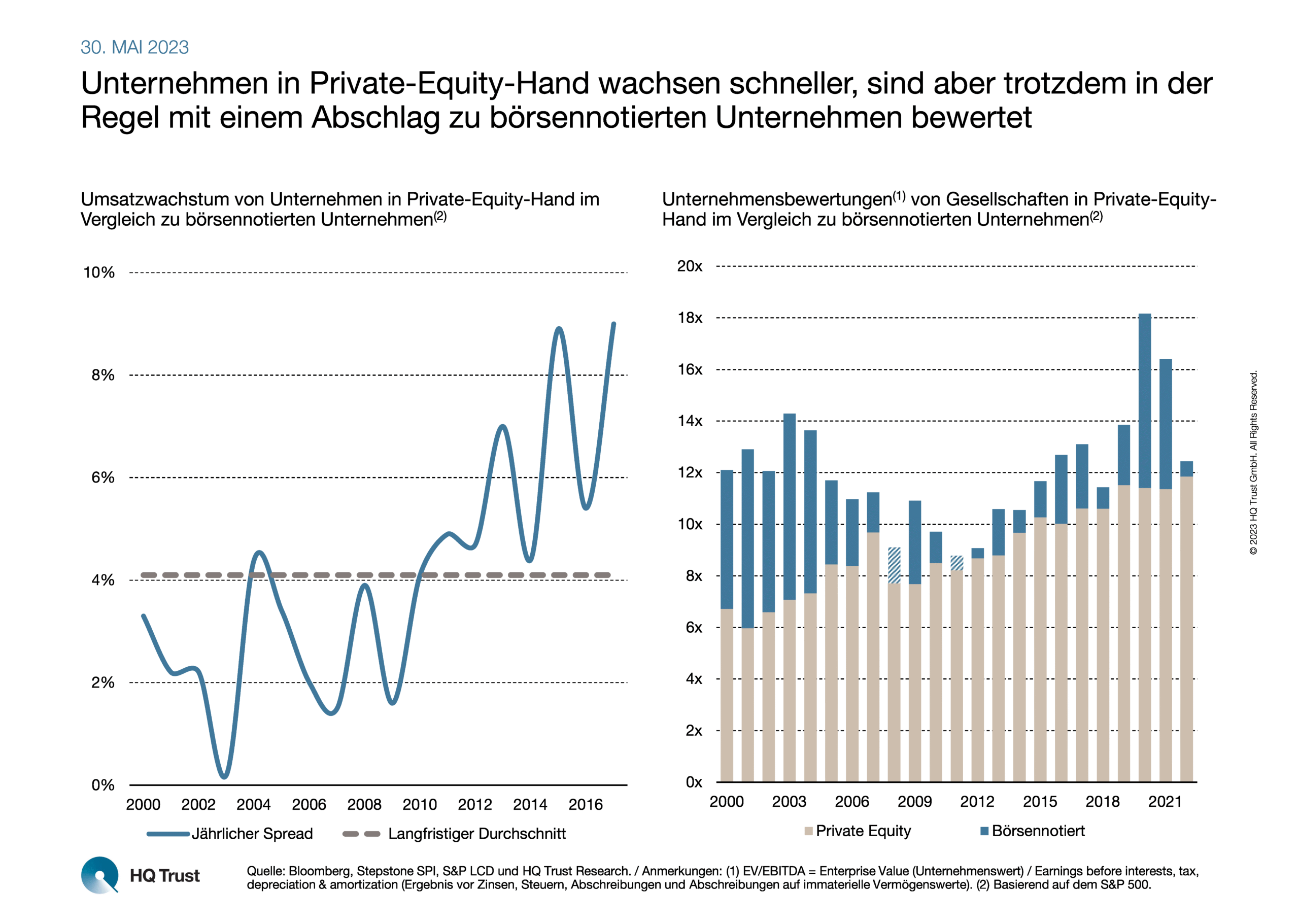

Die beiden Private-Equity-Experten von HQ Trust verglichen in ihrer Untersuchung zunächst das Wachstum von Unternehmen in Private-Equity-Hand und den börsennotierten Unternehmen des marktbreiten US-Aktienindex S&P 500 anhand von Kennzahlen des globalen Private-Markets-Spezialisten StepStone.

In die Auswertung flossen nur Beteiligungen ein, die bereits langjährig in Private-Equity-Besitz sind. Bei einer durchschnittlich fünfjährigen Haltedauer war diese bei einem 2017 investierten Unternehmen also erst im Jahr 2022 zu Ende.

Danach ging es um den Preis: Jochen Butz und Benedikt Pfeuffer stellten den Bewertungen von Unternehmen in Private-Equity-Hand die von börsennotierten Unternehmen gegenüber – auch hier repräsentiert durch den S&P 500.

Zu Umsatzwachstum und Bewertung sagt Benedikt Pfeuffer, Director Private Equity bei HQ Trust:

- „In den vergangenen rund 20 Jahren wiesen Unternehmen in Private-Equity-Hand laut StepStone im Schnitt ein 4 % höheres Umsatzwachstum auf als die Firmen des S&P 500.“

- „Auffällig ist, dass das Wachstum in keinem der analysierten Jahre niedriger war als das der börsennotierten Firmen.“

- „Dennoch sind die Gesellschaften in aller Regel niedriger bewertet: Wenn man auf die vergangenen 20 Jahre zurückblickt, waren Unternehmen in Private-Equity-Hand mit wenigen Ausnahmen günstiger als ihre börsennotierten Pendants.“

- „Im Schnitt lag die Unterbewertung der Firmen mit einem Eigentümer aus dem Bereich Private Equity bei etwas mehr als 20 %.“

- „Zuletzt haben sich die Bewertungen aber angenähert: Der Discount ist aktuell relativ niedrig.“

Zu den Hintergründen sagt Jochen Butz, Geschäftsführer von HQ Trust, der auch nach vorne blickt:

- „Private-Equity-Manager kaufen Unternehmen, die in der Regel stärker wachsen als der Gesamtmarkt und die resilienter sind.“

- „Es sind in der Regel kleinere Unternehmen, die gekauft werden. Zudem erwerben die Manager in der Regel die Mehrheit an den Unternehmen, entsprechend groß sind die Durchgriffsrechte der Private-Equity-Fondsmanager.“

- „Der neue Eigentümer kann schnell auf Marktgegebenheiten reagieren und seine Strategie mit operativen Wertsteigerungsmaßnahmen umsetzen.“

- „Wir rechnen damit, dass im Bereich Private Equity auch weiterhin attraktive Renditen erzielt werden können, auch wenn der Wettbewerb hier deutlich intensiver geworden ist.“

- „Allerdings wird die Outperformance gegenüber Aktien wohl nicht mehr so hoch ausfallen wie in den vergangenen 20 Jahren, wo sie im Schnitt bei 6,6 % p.a. lag. Wir gehen eher von 2 bis 3 % p.a. aus.“

Quelle: Bloomberg, Stepstone SPI, LCD, HQ Trust Research