Von Tech bis Energie: Die Sektorverschiebungen des Weltaktienmarkts

Die Zusammensetzung des weltweiten Aktienmarkts verändert sich laufend. Neue Unternehmen gewinnen an Bedeutung, andere verlieren an Gewicht. Ganze Branchen rücken in den Vordergrund, während zuvor dominante Sektoren an Einfluss verlieren. Für Anlegerinnen und Anleger hat das spürbare Auswirkungen. Und das unabhängig davon, ob sie direkt oder indirekt auf globale Aktien setzen – etwa über Fonds oder ETFs auf den MSCI ACWI oder MSCI World.

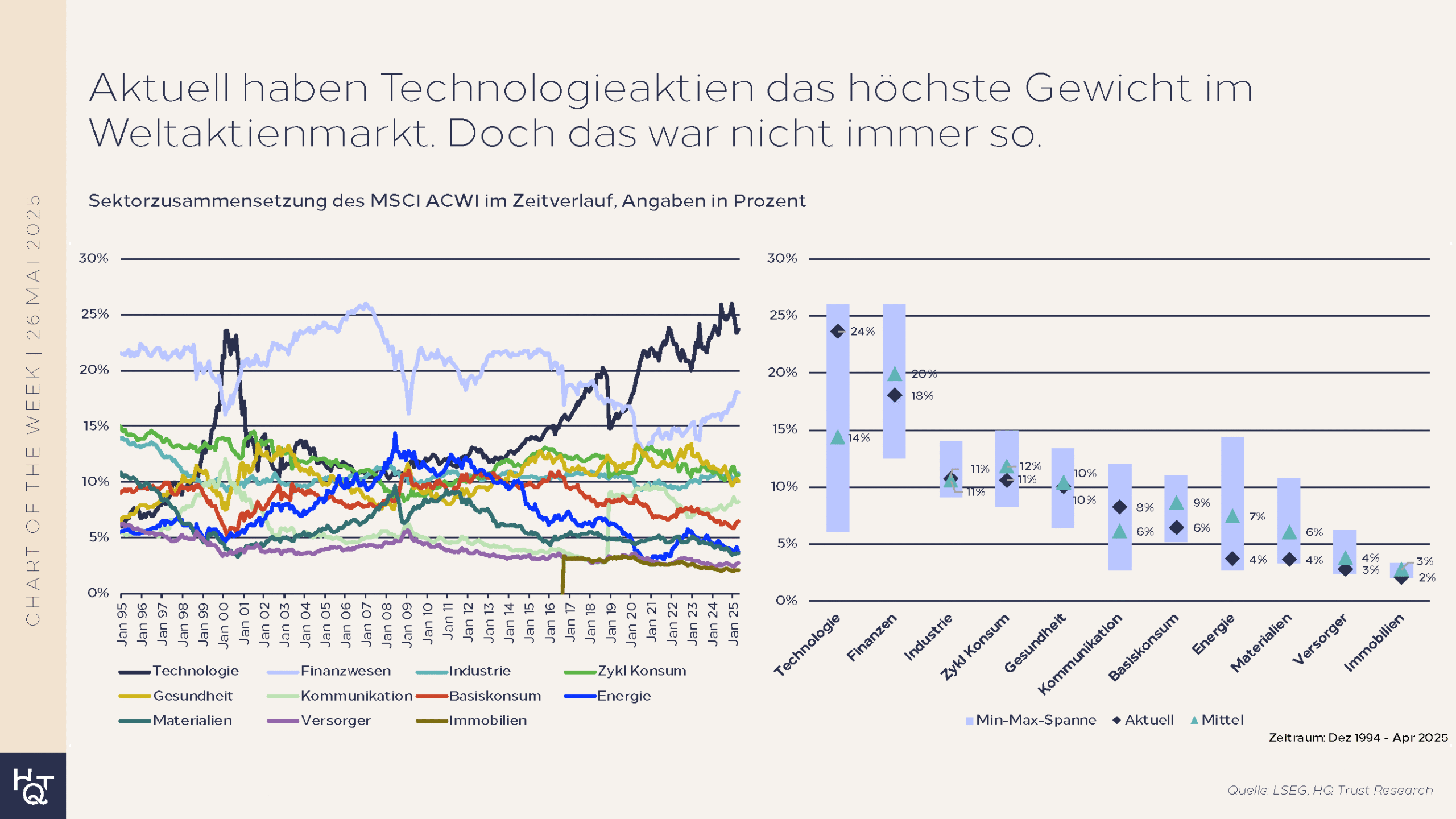

Pascal Kielkopf, Kapitalmarktanalyst bei HQ Trust, hat untersucht, wie sich die Struktur des Weltaktienmarkts über die vergangenen 30 Jahre entwickelt hat. Als Grundlage diente der MSCI ACWI, der zusätzlich zu den Titeln des MSCI World noch rund 10 % in den Schwellenländern investiert hat. Im Fokus der Analyse steht die Entwicklung der elf Sektoren des Index von Ende 1994 bis April 2024.

Schon beim Blick auf die aktuell größten Sektoren gibt es einige wissenswerte Punkte:

- „Rund ein Viertel der weltweiten Aktienmarktkapitalisierung entfällt derzeit auf Technologieunternehmen. Ihr Anteil beträgt stattliche 24 %.“

- „Dahinter folgen Finanzwerte mit 18 % sowie die beiden Sektoren Industrie und zyklischer Konsum mit jeweils 11 %.“

- „Aktuell sind es lediglich zwei Bereiche, deren Indexanteil über dem langjährigen Mittel liegt: Kommunikation und Technologie – die Mag 7 lassen grüßen!“

- „Dagegen ist der Anteil von gleich vier Sektoren nah am jeweiligen Rekordtief: Energie, Materialien, Versorger sowie Immobilien.“

Diese Zusammensetzung ist jedoch keineswegs statisch. Über längere Zeiträume hinweg haben sich klare Verschiebungen gezeigt:

- „In den vergangenen 30 Jahren standen die Finanzwerte deutlich länger an der Spitze der Sektoren als die Techriesen.“

- „Im Zeitraum von November 2000 bis März 2018 war das sogar durchgängig der Fall. In diesen gut 17 Jahren hatten die Finanztitel das höchste Gewicht im MSCI ACWI.“

- „Überraschen dürfte viele Investoren, dass der Tech-Anteil seit dem Jahr 2000 nie unter 10 % rutschte, auch nach dem Platzen der Dotcom-Blase nicht.“

Woher kommen diese Veränderungen?

- „Ausschlaggebend sind vor allem Kursentwicklungen einzelner Aktien, aber auch Börsengänge, Übernahmen und Delistings beeinflussen die Gewichtungen.“

- „Hinzu kommen langfristige Trends, wie etwa die Digitalisierung, die Veränderungen bei der Demografie oder ein geändertes Konsumverhalten.“

- „Zudem kann der Indexanbieter strukturell eingreifen – etwa 2016, als Immobilien als eigener Sektor aus den Finanzwerten ausgegliedert wurden.“

- „Im Jahr 2018 wurden Unternehmen wie Facebook (Meta), Alphabet (Google) und Netflix vom Technologiesektor in den neu gefassten Kommunikationssektor verschoben.“

Ein weiterer, oft unterschätzter Aspekt betrifft die Bewertung langfristiger Sektorverschiebungen:

- „In der Vergangenheit war häufig zu beobachten, dass sich extreme Sektorkonzentrationen über die Zeit wieder in Richtung ihres langfristigen Mittels bewegten.“

- „Aktuell würde das tendenziell für eine allmähliche Abschwächung der Dominanz des Technologiesektors sprechen – und für ein Aufholen untergewichteter Bereiche wie Materialien, Versorger oder Immobilien.“

- „Gleichzeitig zeigt ein Blick zurück, dass solche Konzentrationen auch über viele Jahre hinweg bestehen bleiben konnten.“

- „Wer in der Vergangenheit versuchte, frühzeitig dagegen zu positionieren, indem er stark über- oder untergewichtete Sektoren antizipierte, ließ häufig über Jahre hinweg Performance liegen – deutlich mehr, als in der späteren Umkehrphase aufgeholt wurde.“

Quelle: LSEG, HQ Trust Research