4. August 20253 Minutes

America First – an der Börse gilt das schon lange

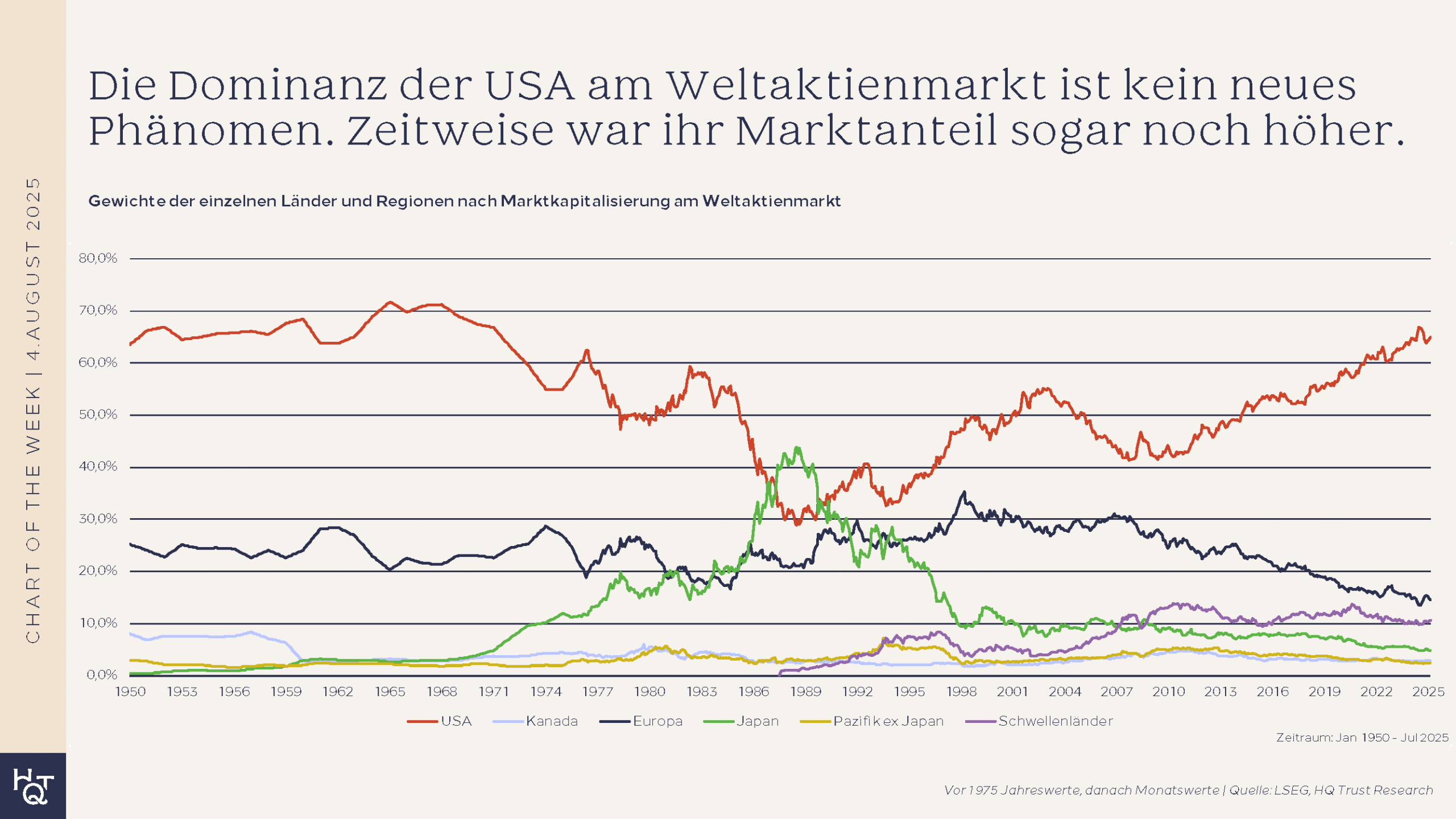

Die USA stellen rund zwei Drittel der weltweiten Börsenkapitalisierung. Ein Rekordwert? Nein. Zwischen 1950 und 1970 lag der US-Anteil über weite Strecken auf ähnlich hohem, teils sogar höherem Niveau, zeigt eine Analyse von Pascal Kielkopf. Ein Grund US-Aktien zu verkaufen? Auch nicht. Warum, erklärt Chief Investment Officer Christian Subbe.

Vor 1975 Jahreswerte, danach Monatswerte | Quelle: LSEG, HQ Trust Research.

Pascal Kielkopf, Kapitalmarktanalyst von HQ Trust, untersuchte die Entwicklung der Börsenwerte der größten Anlageregionen: USA, Europa, Japan, Kanada, die Pazifikregion sowie die Schwellenländer. Seine Untersuchung umfasst mehr als 70 Jahre – den Zeitraum von Januar 1950 bis Juli 2025 – und zeigt, wie sich die Gewichte im globalen Aktienuniversum verschoben haben.

- „Die Dominanz der USA am globalen Aktienmarkt ist kein neues Phänomen – sie reicht weit zurück.“

- „Zwischen 1950 und 1970 hatten die USA sogar ein noch höheres Gewicht am Weltaktienmarkt. In der Spitze lag der Anteil bei 71,7 %.“

- „Sieht man von einer kurzen Phase Ende der 1980er und Anfang der 1990er Jahre ab, in der japanische Aktien den höchsten Börsenwert hatten, rangierten die US-Unternehmen immer an der Spitze der Länder und Regionen.“

- „Schaut man auf den Anteil an den globalen Unternehmensgewinnen ist diese Dominanz auch gerechtfertigt: Im untersuchten Zeitraum lagen die US-Firmen stets auf Platz eins. Aktuell liegt der US-Anteil hier bei rund 52,5 %.“

Wie sieht es in den anderen Regionen aus?

- „Bemerkenswert ist, wie stark der Anteil der europäischen Aktien am globalen Börsenwert gefallen ist: Um die Jahrtausendwende lag dieser Wert noch oberhalb von 30 %. Aktuell sind es noch nicht einmal 15 %.“

- „Japan traf es sogar noch härter: Aus den 43,8 % im Jahr 1988 sind aktuell magere 4,9 % geworden.“

- „Trotz eines deutlichen Anstiegs bleibt der Anteil der Schwellenländer an der globalen Marktkapitalisierung im Verhältnis zu ihrem Anteil am Welt-BIP weiterhin niedrig – vor allem wegen der höheren politischen Risiken.“

Was HQ Trust derzeit von US-Aktien hält, erklärt CIO Christian Subbe:

- „Kurzfristig sprechen protektionistische Tendenzen, fiskalische Risiken und hohe Bewertung für eine taktische Untergewichtung der USA.“

- „Eine solche taktische Positionierung reduziert gleichzeitig das direkte Währungsrisiko gegenüber dem US-Dollar.“

- „Strategisch raten wir auch weiterhin zu einer substanziellen US-Allokation. Eine dauerhafte Untergewichtung birgt ein strukturelles Performance-Risiko.“

- „Die USA verfügen über strukturelle Vorteile wie Technologieführerschaft, Investitionsstärke und global aufgestellte Unternehmen. Zudem treiben US-Firmen zentrale Megatrends voran – unverzichtbar für langfristig orientierte Investoren.“