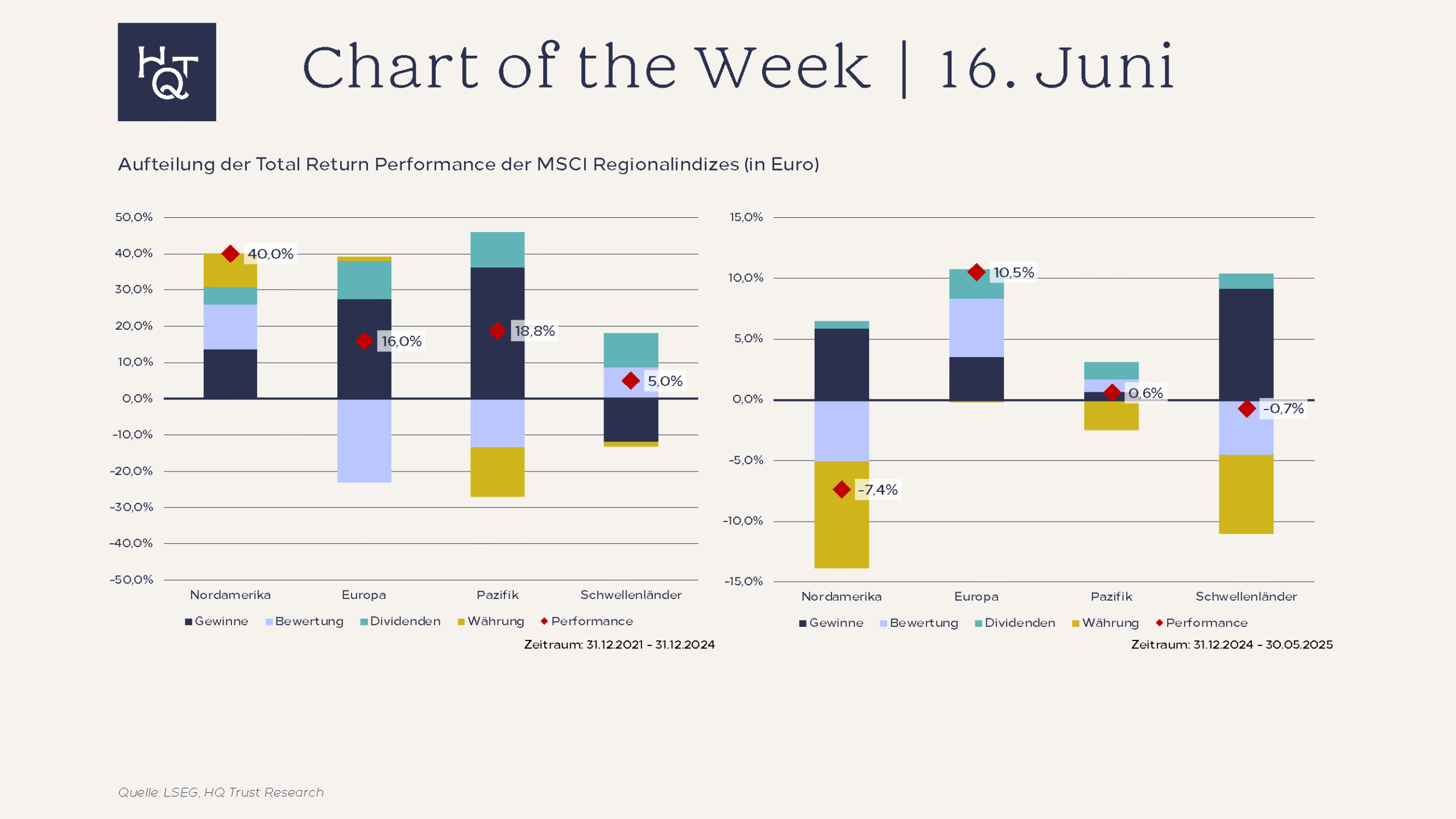

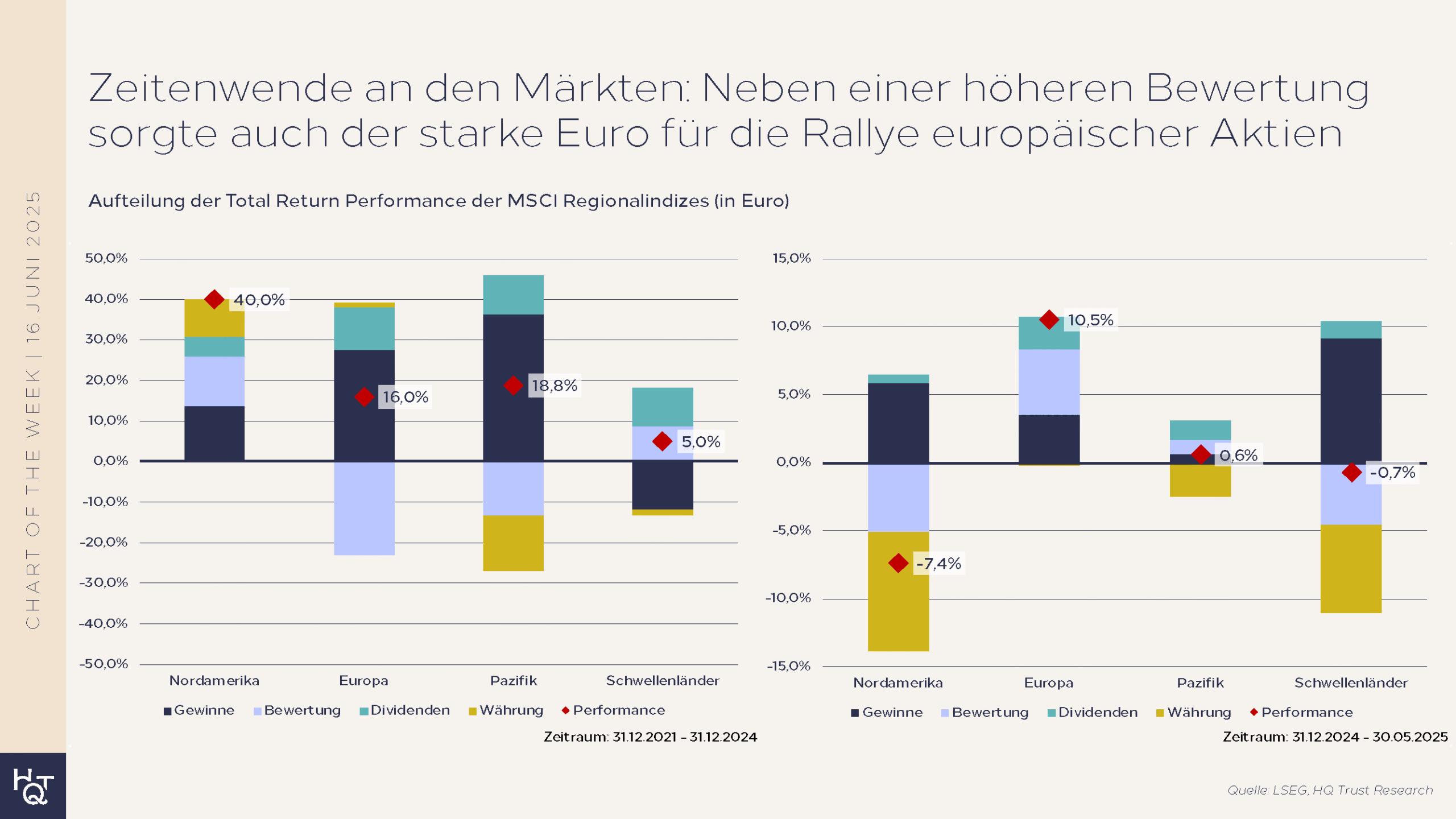

Gewinne, Bewertung, Währung oder Dividende? Woher die Renditen kamen

Zuerst die USA, dann lange nichts. So lassen sich die vergangenen drei Jahre aus Anlegersicht schnell zusammenfassen. 2025 sieht es dagegen ganz anders aus: Europa an der Spitze, mit einigem Abstand dahinter Pazifikregion und Schwellenländer, und am Tabellenende Nordamerika. Der Detailblick von Pascal Kielkopf zeigt die Komponenten, die in beiden Zeiträumen für die Aktienrenditen verantwortlich waren.

Der Kapitalmarktanalyst von HQ Trust zerlegte die sogenannte Euro Total Return Performance der MSCI Regionalindizes in ihre Bestandteile. Dazu ermittelte Pascal Kielkopf, wie viel jeweils die Veränderung der Gewinne, der Bewertungen und der Wechselkurse sowie die Dividendenzahlungen zur Performance beigetragen haben. Als Zeitraum betrachtete er die zunächst die Performance der Jahre 2022 bis 2024 und anschließend die Renditen seit dem Jahresanfang bis Ende Mai 2025.

Warum die nordamerikanischen Aktien drei Jahre das Maß aller Dinge waren:

- „Am Ende war es hauptsächlich das Thema Bewertung, das die Aktien angetrieben hat. Die Investoren haben vor allem den Technologietiteln eine deutlich höhere Bewertung zugebilligt.“

- „Aber auch die steigenden Unternehmensgewinne und der in dieser Phase starke US-Dollar haben zur deutlichen Outperformance der Aktien aus Nordamerika beigetragen.“

- „Bei der Ausweitung der Unternehmensgewinne lagen die US-Aktien allerdings nur auf dem dritten Platz.“

Rund um den Amtsantritt von Donald Trump setzte dann die „Zeitenwende“ ein. Pascal Kielkopf über die Gründe, die Europas Aktien an die Spitze der Ranglisten katapultierten:

- „Knapp die Hälfte der guten Performance europäischer Aktien kommt von einer Ausweitung der Bewertung: 4,8 von 10,5 Prozentpunkten.“

- „Die Dividenden standen mit 2,4 Punkten für rund 23 % der Rendite, die höheren Firmengewinne für ein weiteres Drittel.“

- „Aber auch in Europa trugen nicht alle Komponenten zum positiven Abschneiden bei: Britisches Pfund, Schweizer Franken und skandinavische Kronen führten zu einem kleinen Minus.“

- „Und dieses Mal ist es Europa, das bei der Ausweitung der Unternehmensgewinne nur auf dem dritten Platz landet.“

Der starke Euro sorgte in den anderen Regionen dafür, dass für den Euro-Investor die Performance geringer ausfiel:

- „Aus Sicht eines Euro-Anlegers verloren nordamerikanische Aktien seit dem Jahresanfang 7,4 %. Dabei legten die Gewinne der Konzerne um 5,9 Punkte zu und eine kleine Dividende wurde auch gezahlt. Allerdings sorgte die Währung für ein Minus von 8,7 Punkten.“

- „Genauso war es in der Pazifikregion sowie bei den Schwellenländern, wo sich der starke Euro ebenfalls belastend auswirkte.“

CIO Christian Subbe ordnet die Ergebnisse so ein:

- „Die aktuelle Schwäche durch den starken Euro und rückläufige Bewertungen belastet zwar kurzfristig – in den Vorjahren hat jedoch vor allem die Dollarstärke erheblich zur Wertentwicklung beigetragen.“

- „Europa verzeichnete den höchsten Dividendenbeitrag. Im Vergleich zu Nordamerika spielen Ausschüttungen in anderen Regionen tendenziell eine größere Rolle für die Gesamtrendite.“

- „Trotz ihres wirtschaftlichen Wachstumspotenzials spiegeln sich die dynamischeren Rahmenbedingungen der Schwellenländer in den letzten Jahren nicht in einer überlegenen Performance wider.“

- „Anleger sollten auch die Erwartungsbildung der Investoren im Auge behalten. Diese kann durchaus dazu führen, dass über ein daraus resultierendes Preis-Momentum aus hohen Bewertungen noch höhere werden können.“

Quelle: LSEG, HQ Trust Research