Anleihen: Vom Sorgenkind zum Stabilitätsanker – und umgekehrt?

Lange Zeit war die Einteilung in „Kern-“ und „Peripherieländer“ eine Art eiserne Regel der Euro-Anleihemärkte. Kernländer wie Deutschland und Frankreich standen für Stabilität. Italien, Spanien oder Griechenland waren eher etwas für mutige Investoren. Die aktuellen Risikoaufschläge erzählen eine völlig andere Geschichte. Eine, die zeigt, wie stark sich Europa verändert hat und wie sehr sich alte Gewissheiten verschieben können.

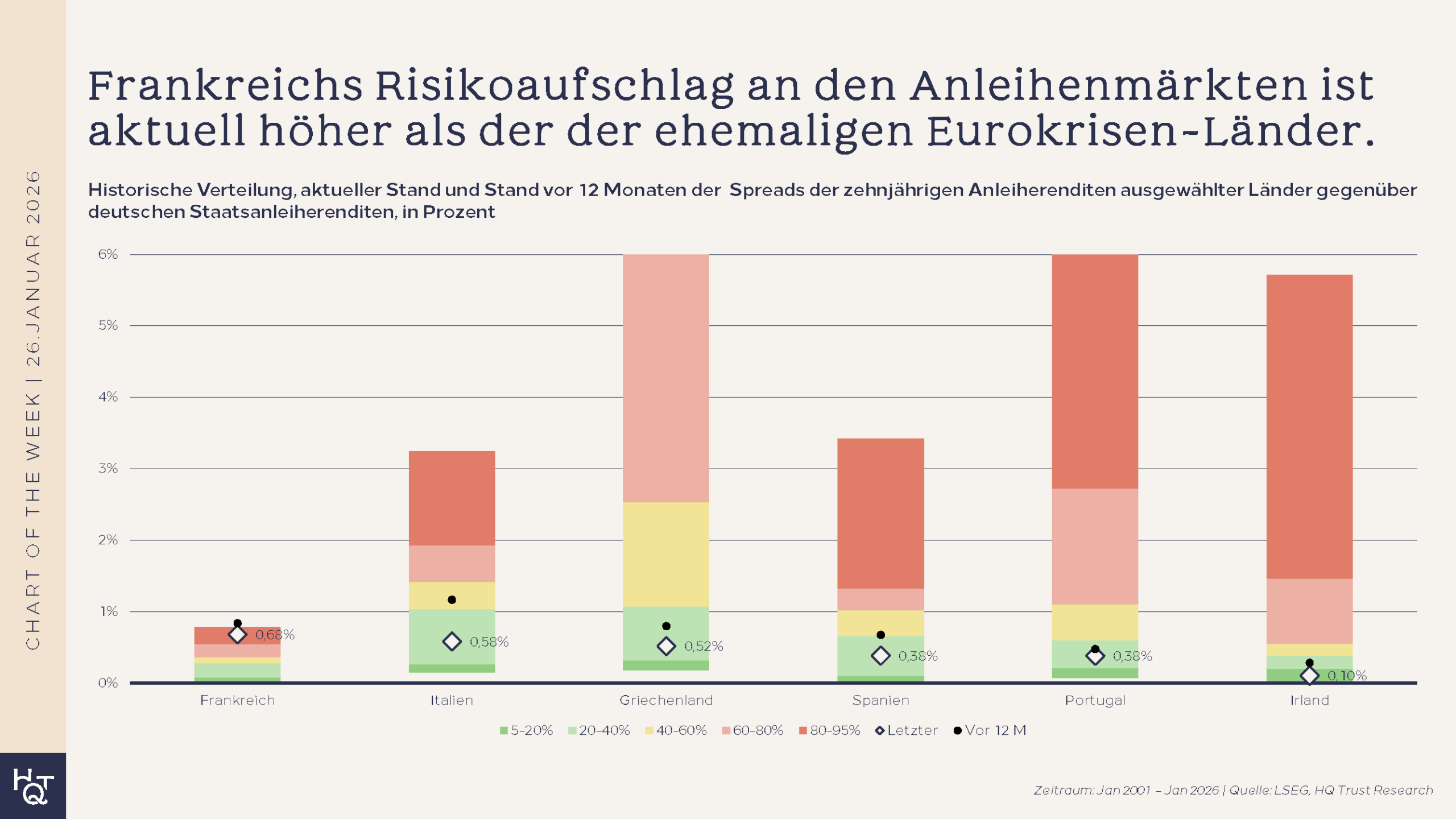

Zeitraum: Jan 2001 – Jan 2026 | Quelle: LSEG, HQ Trust Research.

Pascal Kielkopf, Kapitalmarktanalyst bei HQ Trust, hat die Renditedifferenz zehnjähriger Staatsanleihen verschiedener Staaten gegenüber deutschen Bundesanleihen seit 2001 ausgewertet. Dieser sogenannte Spread misst den Risikoaufschlag, den Investoren verlangen, um einem Land Kapital zur Verfügung zu stellen. Je höher der Spread, desto skeptischer steht der Markt der jeweiligen Staatsfinanzierung gegenüber.

Der Chart zeigt nicht nur den aktuellen Stand sowie den Wert vor zwölf Monaten, sondern auch die historische Verteilung dieser Spreads. Damit lässt sich nachvollziehen, wie sich die Wahrnehmung von Risiko in Europa im Zeitverlauf verschoben hat – und wie stark sich die Lage in den klassischen Südländern verbessert hat. Die Darstellung der historischen Verteilung zeigt den Bereich zwischen dem 5. und 95. Perzentil, wodurch extreme Ausreißer an den Rändern ausgeblendet werden. Während der Eurokrise lagen die Spreads zeitweise oberhalb von 20 Prozent.

- „Frankreichs muss mittlerweile einen höheren Risikoaufschlag als die ehemaligen Eurokrisen-Länder bezahlen. Der Markt preist hier wachsende Sorgen über Verschuldung und Reformstau ein.“

- „Frankreich hat aktuell den höchsten Risikoaufschlag aller betrachteten Länder. Mit 0,68 Prozentpunkten liegt der Spread deutlich über dem von Italien, Griechenland, Spanien und Portugal.“

- „Irland weist mit etwa 0,10 Prozentpunkten den geringsten Risikoaufschlag aller betrachteten Länder.“

- „Die Spreads der Südländer bewegen sich heute überwiegend in den unteren historischen Perzentilen. Das deutet darauf hin, dass Investoren die Reformen und fiskalische Disziplin der vergangenen Jahre honorieren.“

Pascal Kielkopf fasst die Ergebnisse zusammen:

- „Aus Marktsicht ist die Eurokrise vorbei: Die Risikoaufschläge früherer Krisenstaaten bewegen sich heute in deutlich entspannteren Zonen. Viele Länder wurden in den vergangenen Jahren mehrfach hochgestuft.“

- „Dass Frankreichs Spread aus historischer Sicht im oberen Bereich liegt, ist auch eine Warnung für Deutschland.“

- „Steigt die Schuldenquote weiter, könnten Investoren künftig auch für deutsche Anleihen höhere Risikoprämien verlangen.“

- „Die traditionelle Einteilung in Kern- und Peripherieländer ist damit überholt. Die Daten zeigen: Risiko folgt heute nicht mehr einer geografischen Logik, sondern der fiskalischen Realität.“

Was Pascal Kielkopf Anlegerinnen und Anlegern rät:

- „Sicherheitsorientierte Anleger, die bislang ausschließlich auf Anleihen der Kernländer gesetzt haben, sollte diese Strategie überdenken.“

- „Die südeuropäischen Länder haben ihre Hausaufgaben gemacht, während Frankreich unter einer steigenden Schuldenlast und politischer Unsicherheit leidet.“

- „Eine breite Diversifikation über europäische oder sogar globale Staatsanleihen kann helfen, Renditechancen zu nutzen und gleichzeitig das Risiko im Portfolio ausgewogen zu steuern.“