Teure USA raus, Value rein? So einfach ist es nicht

US-Aktien sind teuer wie nie zuvor, insbesondere getrieben durch die großen Technologieunternehmen. Viele Investoren ziehen deshalb in Erwägung, den US-Anteil im Portfolio zu reduzieren, um die durchschnittliche Bewertung zu senken – in der Annahme, dass außerhalb der USA günstigere Alternativen zu finden sind. Tatsächlich bedeutet eine solche Umschichtung faktisch oft auch eine stärkere Ausrichtung auf Value-Aktien.

Aber nicht alle US-Aktien sind teuer. Warum eine gezielte Steuerung innerhalb der Regionen entscheidender ist als eine bloße Regionalumschichtung, zeigt die Analyse von Pascal Kielkopf.

*Gewichtung von MSCI Nordamerika, Europa & Pazifik anhand EV Index | **Gewichtung von MSCI USA-, Europa- & Japan-Enhanced Value Indizes anhand MSCI World | Quelle: LSEG, HQ Trust Research.

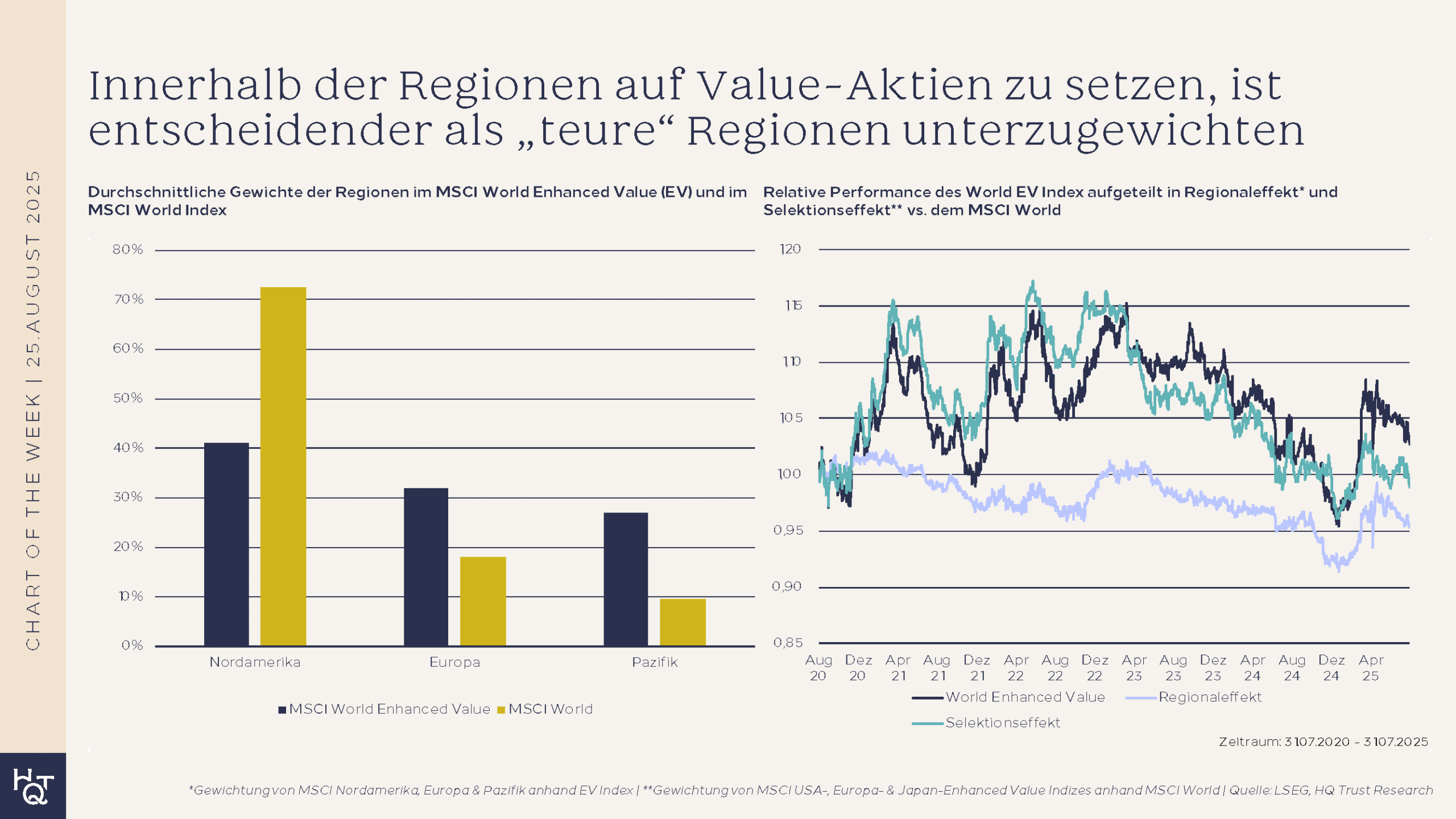

Um zu verdeutlichen, wie Investoren die Bewertung ihres Portfolios senken können, verglich der Kapitalmarktanalyst von HQ Trust zunächst die durchschnittlichen Gewichte der Regionen in zwei Indizes: dem globalen Aktienindex MSCI World und dem MSCI World Enhanced Value. Letzterer setzt gezielt auf Unternehmen aus dem MSCI World, die im Verhältnis zu ihrem fundamentalen Wert günstig erscheinen – also Value-Aktien.

- „Wer in den MSCI World investiert, kauft vor allem US-Aktien: Der Nordamerika-Anteil liegt in diesem Index bei mehr als 70 %.“

- „Europa kommt im MSCI World dagegen auf weniger als 20 % Indexgewicht, die Pazifikregion nicht einmal auf 10 %.“

- „Der MSCI World Enhanced Value weicht von dieser Aufteilung deutlich ab: Nordamerika macht hier nur rund 42 % aus. Europa und Pazifik liegen mit 32 und 27 % nicht weit dahinter.“

- „Mit einer globalen Value-Strategie haben Investoren demnach deutlich weniger US-Aktien im Portfolio – aber nicht, weil sie US-Aktien meiden, sondern weil sie gezielt günstig bewertete Aktien auswählen.“

Der MSCI-Enhanced-Value-Ansatz setzt also nicht nur auf andere Regionen, sondern vor allem auf günstigere Aktien innerhalb jeder Region. Um den Beitrag der Regionalumschichtung (Regionaleffekt) und der Titelauswahl (Selektionseffekt) besser zu trennen, analysierte Pascal Kielkopf im zweiten Schritt die Performance in zwei Szenarien:

Einerseits eine reine Regionalstrategie (Allokation), die die Standard-MSCI-Regionen-Indizes als Grundlage nimmt und diese wie im MSCI World Enhanced Value Index gewichtet – andererseits eine Value-Selektion, die die Regionen wie im MSCI World gewichtet, in den Regionen aber nur in die Value-Aktien investiert.

- „Die reine Regionalstrategie kann von Value-Rallyes wie ab Ende 2020 oder 2022 deutlich geringer bis gar nicht profitieren.“

- „Der Vergleich mit der relativen Performance des MSCI World Enhanced Value zeigt, dass der Selektionseffekt deutlich mehr zur Performance beigetragen hat als der Regionaleffekt.“

- „Innerhalb der Regionen auf Value-Aktien zu setzen, ist entscheidender als lediglich die ‚teuren‘ Regionen unterzugewichten.“

Dies sieht man auch an den Bewertungen:

- „Während der MSCI World aktuell bei einem KGV von 23,7 notiert, sinkt es bei der reinen Regionalstrategie lediglich auf 19,9.“

- „Bei einer Beibehaltung des hohen US-Gewichts, aber einem Fokus auf die günstigen Aktien innerhalb der Regionen, ist das KGV mit 14,0 deutlich günstiger.“

- „Die Selektion innerhalb der Region ist auch für die Gesamtbewertung des Portfolios deutlich entscheidender.“