Nach Jahren einer unterdurchschnittlichen Renditeentwicklung und den zuletzt erheblichen Verlusten durch die Corona Krise haben die Schwellenländer in den kommenden Jahren wieder gute Chancen auf eine wirtschaftliche Besserung. Dies dürfte auch das Vertrauen in die längerfristige Entwicklung der Finanzmärkte stärken.

Schwellenländer (Emerging Markets) werden sehr unterschiedlich abgegrenzt. Betrachtet man den häufig verwendeten Referenzindex des MSCI Emerging Markets handelt es sich um 26 nachholende Länder. Wirtschaftlich ragt China mit einem Anteil von 41 % am MSCI EM in dieser Ländergruppe heraus. Abgrenzungen der Weltbank oder des IWF betrachten einen weitaus größeren Länderkreis als der MSCI Aktienindex, indem sie auch Entwicklungsländer in die Analyse mit einbeziehen (EMDE Emerging and Developing Economies). Gemeinsam ist den sehr unterschiedlichen Volkswirtschaften, dass sie im Hinblick auf Einkommen und Vermögen einen großen Nachholbedarf aufweisen und im Ganzen auch über die Ressourcen verfügen, um tatsächlich gegenüber den fortgeschrittenen Ländern aufzuholen. Anleger können davon ausgehen, dass das relative Gewicht dieser Länder in der Weltwirtschaft weiter zunehmen wird. Nach den Corona-bedingten Verlusten an den Aktienbörsen und bei den Währungen dieser Länder könnten für langfristig orientierte Investoren neue Chancen entstanden sein.

Wachstumsbeitrag der Schwellenländer beträchtlich

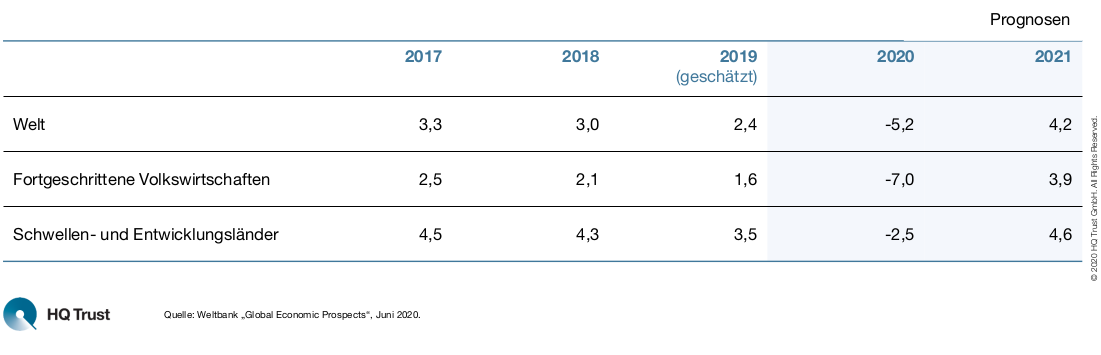

Auch wenn viele Schwellenländer von der Corona Pandemie hart getroffen wurden – zum Zeitpunkt der Veröffentlichung sind vor allem in Brasilien und einigen anderen lateinamerikanischen Ländern, aber auch in Indien, Südafrika, Russland, Iran, die täglichen Infektionsraten noch sehr hoch - werden die Schwellenländer als Gruppe in 2020 und 2021 wirtschaftlich besser abschneiden als die entwickelten Länder (Tabelle 1). Der Rückgang des Bruttoinlandsprodukts wird nach den Schätzungen der Weltbank um 4,5 Prozentpunkte geringer sein als in den fortgeschrittenen Volkswirtschaften. Das ist eine außergewöhnlich hohe Wachstumsdifferenz zugunsten der Emerging Market Ländergruppe.

Tab. 1 Reales Bruttoinlandsprodukt. Veränderung gegenüber Vorjahr in Prozent

Trotz Wachstums unterdurchschnittliche Renditeentwicklung

Anleger, die an dem starken Wachstum und der wachsenden Bedeutung von Schwellenländern in den vergangenen Jahren und Jahrzehnten teilhaben wollten, haben wechselhafte Erfahrungen gemacht. In den Jahren seit 2010 haben die Aktienmärkte der 26 im MSCI EM enthaltenen Länder geringere Erträge abgeworfen als die aller Länder zusammen (Abbildung 1).

Abb. 1 Entwicklung des MSCI Emerging Markets Net Return und MSCI World Net Return in Euro | Zeitraum: Dez 2009 - Jun 2020

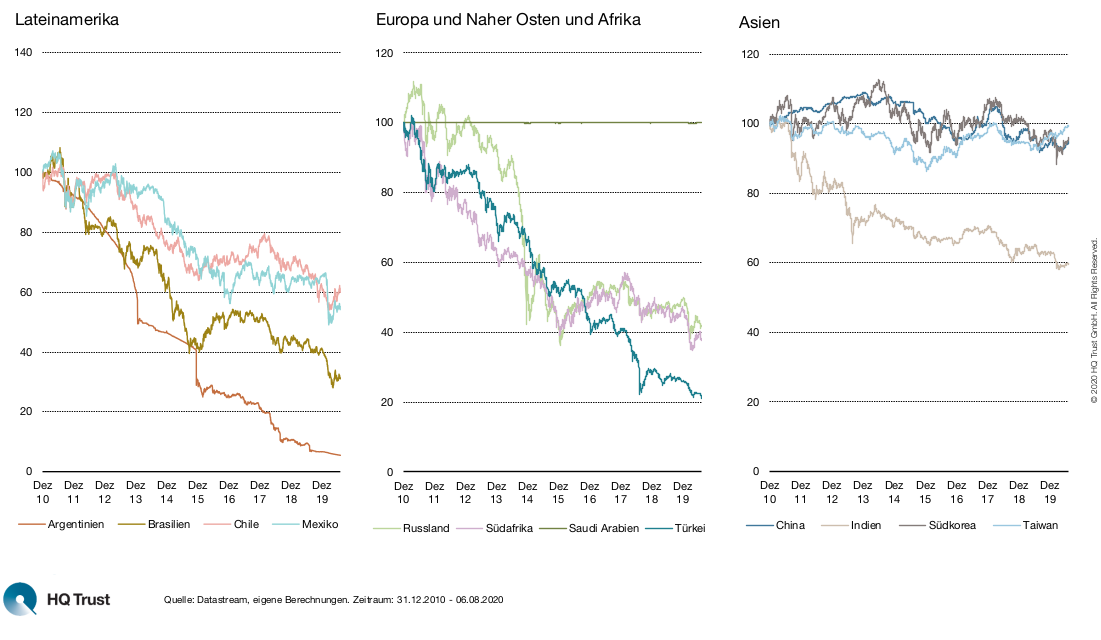

Dem Hinterherhinken in den letzten zehn Jahren stand eine leicht überdurchschnittliche Rendite im ersten Jahrzehnt dieses Millenniums gegenüber. Eine wesentliche Ursache für über- und unterdurchschnittliche Aktienmarktrenditen der Schwellenländer sind die Bewegungen der Wechselkurse (Abbildung 2).

Abb. 2 Entwicklung ausgewählter Schwellenländerwährungen gegenüber dem USD | Zeitraum: Dez 2010 - Aug 2020

In den vergangenen zehn Jahren haben die Währungen dieser Ländergruppe gegenüber dem Dollar deutlich abgewertet. Das lag zum Teil an den asiatischen Währungen – der chinesische RMB liegt heute zum USD etwas tiefer als vor zehn Jahren – und an den Verlusten der lateinamerikanischen Währungen sowie des russischen Rubels in diesem Zeitraum. Die Währungsentwicklungen spiegeln ihrerseits die ökonomischen und politischen Probleme, die in der letzten Dekade auch in bedeutenden Schwellenländern aufgetreten sind, man denke an die Probleme Brasiliens oder Argentiniens, an die Sanktionen gegenüber Russland, an die Krisen in der Türkei und Südafrika oder an die Aktienmarktkrise in China 2015 und 2016. Neben der Wechselkursentwicklung hat in den letzten Jahren auch der fulminante Anstieg der US-amerikanischen Technologiewerte eine Rolle gespielt. Er hatte maßgeblichen Anteil daran, dass die Renditeentwicklung der Aktienmärkte in den fortgeschrittenen Ländern voraneilte und die Schwellenländer hinter sich ließ. Für die Zukunft wird es daher auch von Bedeutung sein, ob die Schwellenländer innovativen Firmen aus dem Technologiesektor ein gutes Wachstum ermöglichen und auch in dieser Hinsicht gegenüber den USA aufholen. In China ist das Potential an solchen Firmen offenbar groß, aber auch in anderen Schwellenländern sind viele erfolgversprechende Unternehmen am Markt. Der Technologiesektor hat in den Schwellenländern einen Anteil von 17 % Prozent und liegt damit etwas unter dem Wert der fortgeschrittenen Volkswirtschaften. Das ist allerdings in erster Linie auf den hohen Wert des Technologiesektors in den Vereinigten Staaten zurückzuführen.

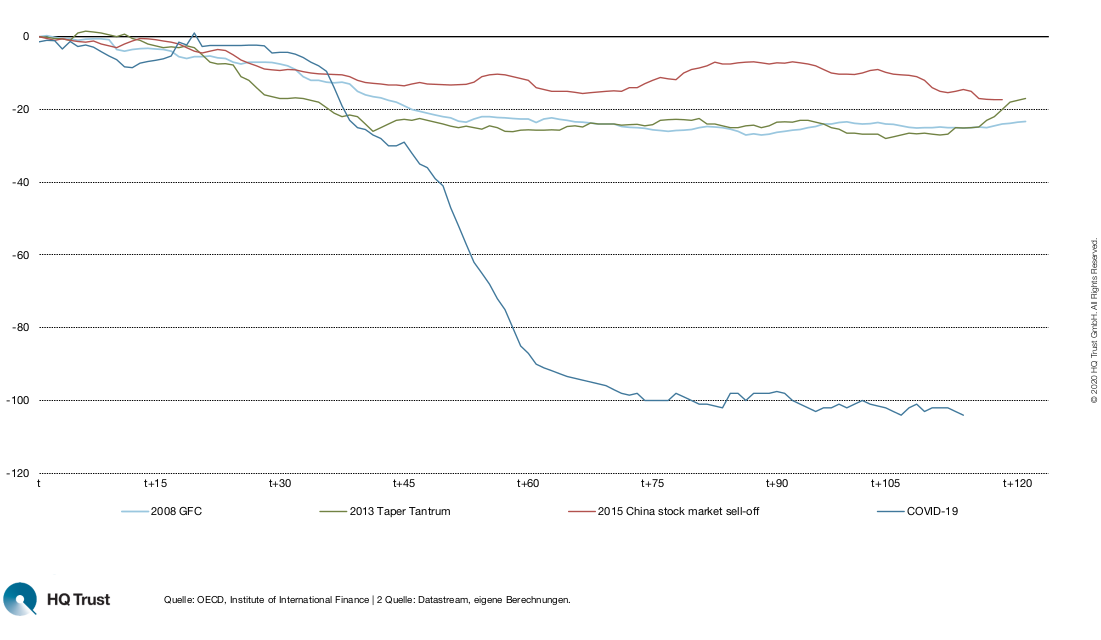

Im Moment sind es aber vor allem die schwachen Ergebnisse der vergangenen Jahre und die akuten Probleme vieler Schwellenländer, die das Bild prägen. Daher wird vielfach davon abgeraten, in die Schwellenländermärkte zu investieren, zumal das Risiko hier höher ist als in entwickelten Märkten. Richtig ist sicher, dass die Corona Pandemie viele Schwellenländer stark unter Druck setzt. Anleger haben seit Beginn dieser Krise so viel Kapital aus den Schwellenländern abgezogen, wie das wohl noch in keiner Krise zuvor beobachtet wurde (Abbildung 3). In den letzten Monaten ist eine Bodenbildung im Kapitalverkehr zu erkennen, mit netto-Zuflüssen und deutlichen Gewinnen der Währungen, aber diese Entwicklung ist noch fragil und gleicht den vorherigen Abfluss keineswegs aus.

Abb. 3 Schwellenländeraktien: Portfolioflows in Milliarden USD in ausgewählten Perioden

Chancen für die Zukunft

Für langfristig orientierte Investoren dürften die Schwellenländer derzeit durchaus Chancen bieten. Es spricht einiges dafür, dass ein neuer Zyklus einsetzen könnte, bei dem die Wachstumspotentiale dieser Ländergruppe wieder stärker zur Geltung kommen und die Renditeentwicklung die der Weltmärkte für einige Zeit übertrifft.

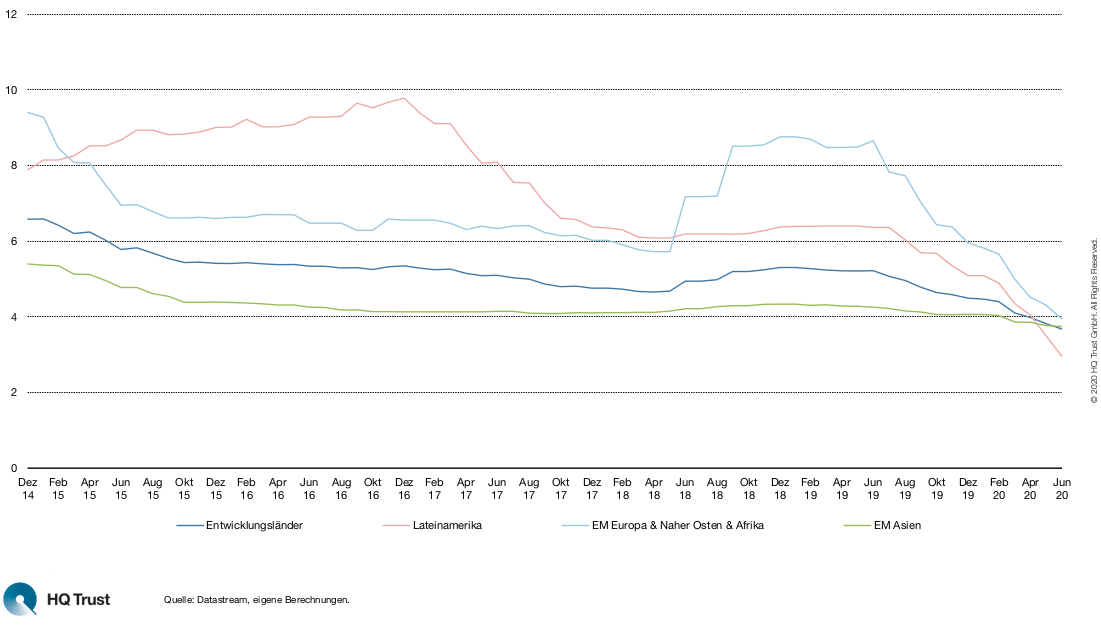

Zunächst gibt es einige makroökonomische Faktoren, die eine solche Entwicklung auslösen können. Niedrigere Börsenkurse und schwächere Währungen als Folge der Krise bieten angemessenere Einstiegspreise, die Kapital anlocken werden. Die Währungsabwertungen stellen zwar für Länder mit hoher Auslandsverschuldung kurzfristig eine Belastung dar, weil ein größerer Teil des Einkommens zur Bedienung der Auslandsschulden aufgewendet werden muss. Aber mittelfristig helfen sie wieder wettbewerbsfähiger zu werden und Marktanteile zu gewinnen. Das gilt auch deswegen, weil die Währungsverluste nicht, wie in früheren Krisen, zu einer höheren Inflation geführt haben, die viele Probleme nach sich zieht. Im Gegenteil, die Inflationsraten sind im Durchschnitt der Schwellenländer gesunken. Das erlaubt es den Notenbanken, die Zinsen zurückzuführen und damit ihrerseits die Konjunktur nach Überwindung der Corona Krise anzukurbeln (Abbildung 4).

Abb. 4 Nominale Leitzinsen in %. Regionen sind BIP-gewichtet | Zeitraum: Dez 2014 - Jun 2020

Die längerfristigen Wachstumsprozesse der Schwellenländer werden je nach Region und Land sehr unterschiedlich sein. In asiatischen Ländern dürfte es gelingen, im Technologiebereich weitere Fortschritte und steigende Marktanteile zu realisieren, mancherorts werden auch niedrige Lohnkosten und günstige Produktionsbedingungen Kapital anziehen. Unterschiedliche demografische Entwicklungen spielen für den langfristigen Ausblick ebenso eine Rolle wie Unterschiede in der Verfügbarkeit einer zuverlässigen Infrastruktur. Außerdem gibt es Unterschiede in Bezug auf die Abhängigkeit von Energie und Rohstoffen aus dem Ausland. Während viele Schwellenländer Asiens zu den Nettoimporteuren von Rohstoffen gehören, profitieren andere, teilweise im Nahen Osten, in Lateinamerika oder Afrika von einer Preissteigerung an den Energie- und Rohstoffmärkten. Allein diese Faktoren zeigen die Heterogenität der Gruppe der Schwellenländer. Hinzu kommen weitere Unterschiede zwischen den Ländern in Bezug auf die Höhe der Auslandsverschuldung und die Abhängigkeit von internationalem Handel. Von beiden Faktoren hängt es ab, wie Rückschläge der internationalen Konjunktur oder Phasen der Risikoscheu an den Finanzmärkten sich auf die Länder auswirken. Neben der finanziellen Stabilität sind auch Fragen der politischen Stabilität der Länder und die Nachhaltigkeit ihrer Politik für wirtschaftliches Wachstum entscheidend. Eine Einzelbetrachtung von Ländern muss also viele unterschiedliche Faktoren in den Blick nehmen.

Für den Anleger wirft das die Frage auf, ob es tatsächlich vorteilhaft ist, in diese breit diversifizierte Indizes wie den MSCI EM zu investieren, der die gesamte Ländergruppe umfasst oder ob es nicht besser ist, Länder mit großen wirtschaftlichen Schwierigkeiten herauszunehmen und nur ausgewählte Länder und Regionen im Investitionsspektrum zu belassen. Erfolgreiche Fondsmanager werden aus solchen relativen Vergleichen eine Zusatzrendite erzielen. Hierbei kommt es allerdings darauf an, dass die eigene Meinung zu bestimmten Ländern der gängigen Marktmeinung überlegen ist, die der Preisfindung zugrunde liegt. Länder mit ausgesprochen guten makroökonomischen Perspektiven werden an den Aktienmärkten höhere Bewertungen erzielen und stärkere Währungen haben als Länder, deren Zukunftsaussichten unsicher sind oder die sich in einer akuten Krise befinden. Der Einstieg in besonders erfolgversprechende Länder ist daher teurer, als der in Länder mit hohen wirtschaftlichen Herausforderungen.

Daher kann auch die Anlage in breiten Indizes Sinn machen. Nach den starken Bewertungskorrekturen und Abwertungen der letzten Zeit bieten sich durchaus langfristige Ertragschancen. Bei Investments in Aktien, Unternehmensbeteiligungen und Lokalwährungsanleihen ist das Risiko nicht allein in Kurswertveränderungen, sondern auch in möglichen Wechselkursverlusten zu sehen. Im Rahmen einer wieder stabileren Aufwärtsentwicklung der Konjunktur und der allmählichen Überwindung der Corona Krise sollte das Risiko allerdings moderat sein. Zur Vermeidung von Wechselkursrisiken kommen Hartwährungsanleihen der Schwellenländer in Frage. Sie weisen derzeit eine noch recht deutliche Renditedifferenz gegenüber Staatsanleihen oder erstklassigen Unternehmensanleihen von entwickelten Ländern aus, auch wenn diese in den letzten Wochen wieder deutlich gesunken ist und bereits gute Performancebeiträge erzielt werden konnten. Die Risikoprämie ist aber nach wie vor angemessen, wenn man das an dem langfristigen Durchschnittswert misst. Insofern erscheint auch in Anleiheportfolien eine Renditeaufbesserung mit Schwellenländeranleihen sinnvoll.

Zu HQ Trust

HQ Trust ist das Multi Family Office der Familie Harald Quandt. Wir kümmern uns um das Vermögen von Privatpersonen, Familien, Stiftungen und institutionellen Anlegern. Unser Team bietet Dienstleistungen in den Bereichen Family Office, Private Vermögensverwaltung, Alternative Investments und Beratungsdienstleistungen für institutionelle Anleger.

Das könnte Sie auch interessieren:

- Abwärts nach dem Aktiensplit von Maximilian Kunz, Senior Analyst HQ Trust

- Kommt nach Corona doch die Inflation? von Dr. Michael Heise, Chefökonom HQ Trust

- „Bei der Vermögenssteuer oder einmaligen Vermögensabgabe nutzt der Freibetrag wenig“ von Helmut Quast, Kundenberater HQ Trust

HQ Trust

HQ Trust