In der guten alten (Anlage-) Zeit war es relativ einfach mit einem Mix aus Aktien und Anleihen auskömmliche Renditen zu erzielen. Gerieten die Aktien ins Trudeln, legten eben die Renten zu – und umgekehrt. Sven Lehmann hat sich angeschaut, ob es diese negative Korrelation immer noch gibt.

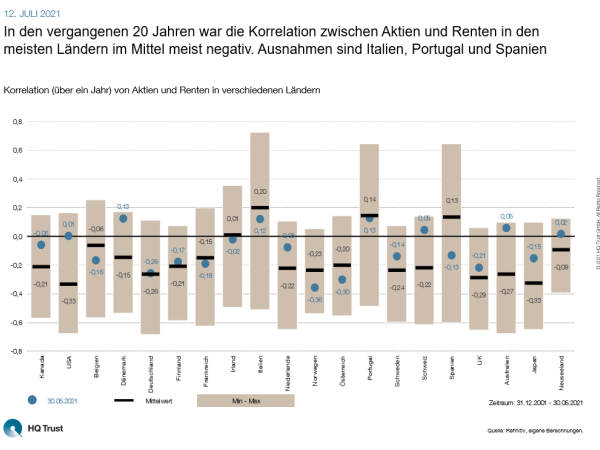

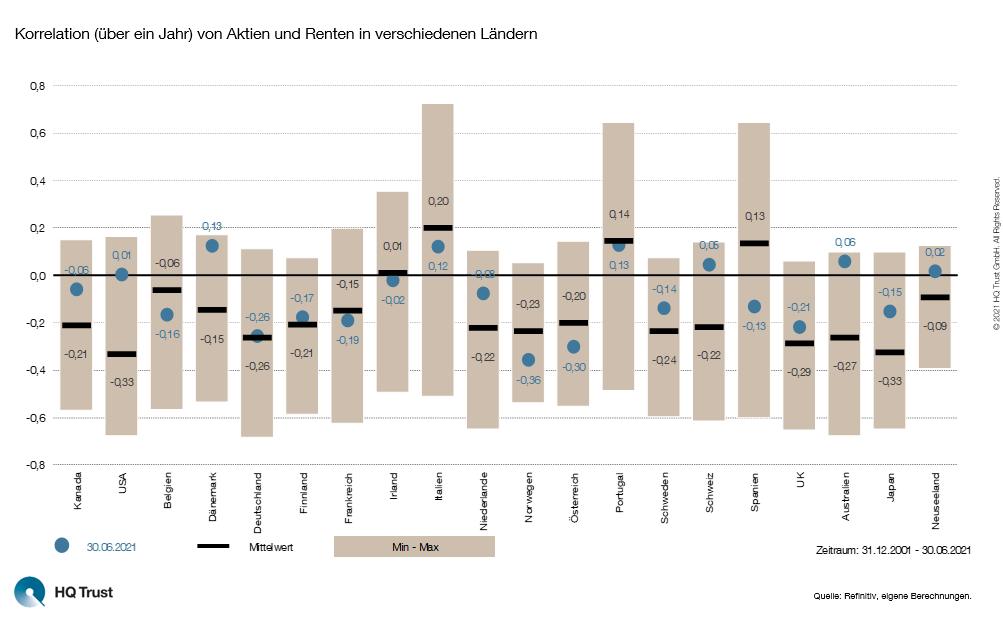

In den vergangenen 20 Jahren war die Korrelation zwischen Aktien und Renten in den meisten Ländern im Mittel meist negativ. Ausnahmen sind Italien, Portugal und Spanien

In seiner aktuellen Analyse vergleicht der Fondsmanager von HQ Trust die Korrelation von Aktien und Renten in den 20 wichtigsten Industrie- und Schwellenländern. Sven Lehmanns Untersuchung umfasst den Zeitraum von Ende 2001 bis heute.

- „Viele Investoren haben sich daran gewöhnt, dass Aktien und Anleihen negativ korrelieren. Auf kurze Sicht können die Ausschläge in der Korrelation aber davon abweichen und auch stärker positiv sein“

- „Blickt man auf den langfristigen Mittelwert, gibt es kein einheitliches Bild: Immerhin in vier Ländern (Spanien, Italien und Portugal) ist die Korrelation auf lange Sicht sogar leicht positiv – die Aktien und Anleihen liefen also häufig in die gleiche Richtung.“

- „Besonders negativ korreliert waren Aktien und Renten auf die lange Sicht in den USA. Allerdings war das zuletzt nicht der Fall.“

Zur aktuellen Attraktivität der beiden Anlageklassen sagt Marcel Müller, Leiter des Portfoliomanagements von HQ Trust:

- „Im laufenden Jahr erwarten wir eine weitere Erholung der Unternehmensgewinne, insbesondere bei den von den Lockdowns stark belasteten Industrien. Dies sollte zu einer leichten Absenkung der hohen Bewertungsniveaus führen.“

- „Auch wenn aktuell bei mehreren Indizes auf einem Allzeithoch notieren, sehen wir weiteres Aufwärtspotenzial bei Aktien.“

- „Die Zinsen sind noch nicht auf ein Niveau gestiegen, das die relative Attraktivität zwischen Anleihen und Aktien beeinflussen würde. Daher bleiben Aktien auf lange Sicht die liquide Anlageform mit dem höchsten Ertragspotential.“

- „Aufgrund der hohen Verschuldungsniveaus werden die Zinsen in Industrieländern kaum steigen. Die Renditen im Investmentgrade Anleihe-Bereich werden längerfristig niedrig bleiben.“

- „Sichere Staatsanleihen werden vermutlich auch weiterhin keine Rendite erwirtschaften und sind deshalb als Ertragsbringer unattraktiv. Allerdings können sie zur Portfoliostabilisierung und Risikoreduktion beitragen.“

Die Übersicht unserer Chart of The Week-Veröffentlichungen finden Sie hier. popup:yes

Bitte beachten Sie:

Die Vermögensanlage an den Kapitalmärkten ist mit Risiken verbunden und kann im Extremfall zum Verlust des gesamten eingesetzten Kapitals führen. Die Wertentwicklung in der Vergangenheit ist kein Indikator für die Wertentwicklung in der Zukunft. Auch Prognosen haben keine verlässliche Aussagekraft für künftige Wertentwicklungen. Die Darstellung ist keine Anlage-, Rechts- und/oder Steuerberatung. Alle Inhalte auf unserer Webseite dienen lediglich der Information.

HQ Trust

HQ Trust