Für Anleihekäufer gibt es eine gute und eine schlechte Nachricht. Zuerst die gute: Die steigenden Zinsen machen Anleihen endlich wieder attraktiver. Die schlechte: In den meisten Ländern liegen die Zinsen immer noch deutlich hinter den Inflationsraten. Wo es schon wieder positive Realzinsen gibt, erklärt Pascal Kielkopf.

Der Kapitalmarktanalyst von HQ Trust vergleicht in seiner Untersuchung die Inflationsraten von 13 wichtigen Industrie- und Schwellenländer mit den Renditen ihrer einjährigen Staatsanleihen, jeweils in Lokalwährung. Dabei blickt Pascal Kielkopf auch auf die Entwicklung von Zinsen und Verbraucherpreisen seit dem Jahresanfang.

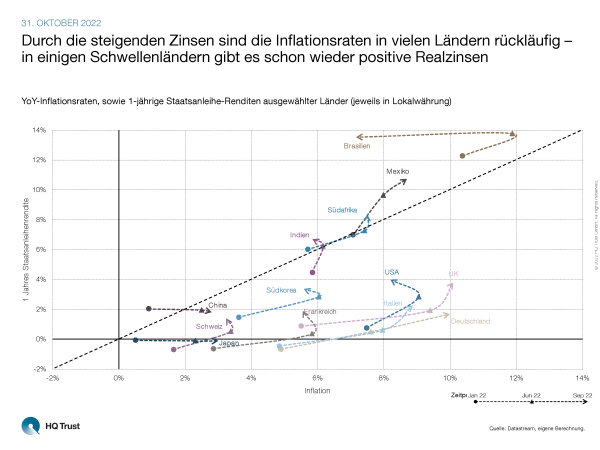

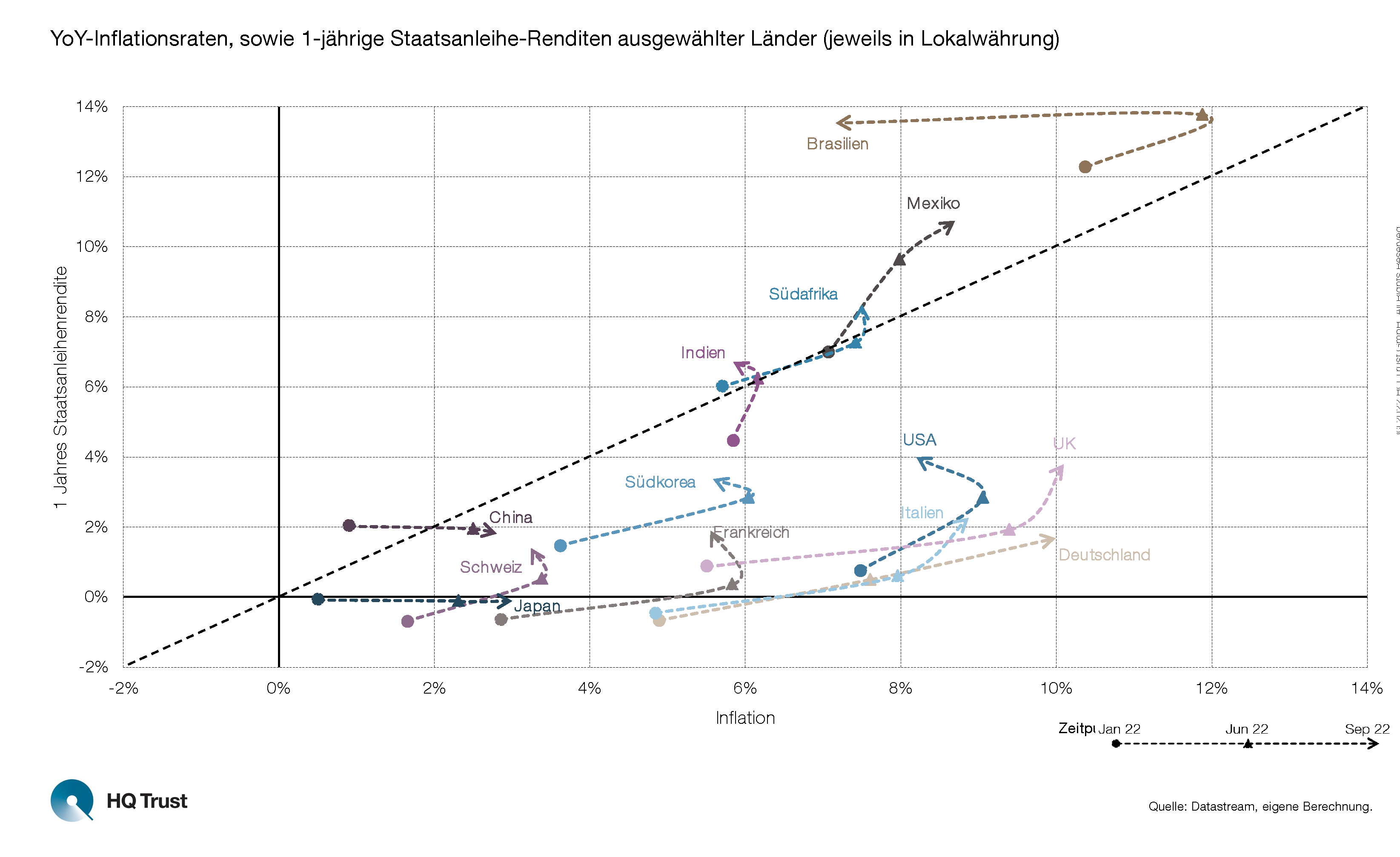

Durch die steigenden Zinsen sind die Inflationsraten in vielen Ländern rückläufig – in einigen Schwellenländern gibt es schon wieder positive Realzinsen.

- „Durch die steigenden Zinsen sind die Inflationsraten in vielen Ländern rückläufig – in einigen Schwellenländern notieren die Realzinsen bereits wieder positiv.“

- „So liegen in Brasilien, Südafrika, Mexiko und Indien die Zinsen über den jeweiligen Inflationsraten.“

- „Die Industriestaaten haben deutlich später mit steigenden Zinsen der Inflation entgegengewirkt. Hier sind die Realzinsen zumeist immer noch tief negativ.“

- „Eine Ausnahme bilden Japan und China, wo die Zinsen seit Jahresbeginn nicht gestiegen sind und die Inflation entsprechend bis zuletzt weiter zulegte.“

- „In Deutschland hat sich die Situation aus Anlegersicht seit Januar sogar noch verschlechtert. Da die Inflation stärker als die nominalen Zinsen stieg, fiel der negative Realzins weiter von -5,6 auf -8,3 %.“

Und wann gibt es auch in den Industrieländern wieder positive Realzinsen?

- „Die Inflationserwartungen sind in den meisten Ländern bereits deutlich zurückgekommen, während die Zinsen weiter steigen.“

- „Die Realzinsen dürften entsprechend wieder zulegen. Laut Inflationserwartungen sind sie bereits in vielen Ländern positiv.“

Die Übersicht unserer Chart of the Week-Veröffentlichungen finden Sie hier.

Bitte beachten Sie:

Die Vermögensanlage an den Kapitalmärkten ist mit Risiken verbunden und kann im Extremfall zum Verlust des gesamten eingesetzten Kapitals führen. Die Wertentwicklung in der Vergangenheit ist kein Indikator für die Wertentwicklung in der Zukunft. Auch Prognosen haben keine verlässliche Aussagekraft für künftige Wertentwicklungen. Die Darstellung ist keine Anlage-, Rechts- und/oder Steuerberatung. Alle Inhalte auf unserer Webseite dienen lediglich der Information.

Quelle: Bloomberg, Datastream, eigene Berechnungen.

HQ Trust