Können Anleger ihr Portfolio ausreichend breit streuen, wenn sie lediglich auf zwei Anlageklassen setzen: Aktien und Anleihen? Dass die Antwort gar nicht so eindeutig ausfällt, wie viele Investoren annehmen könnten, zeigt Jan Tachtler.

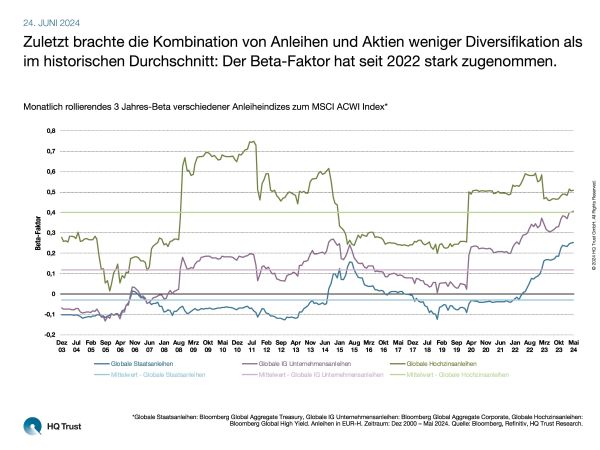

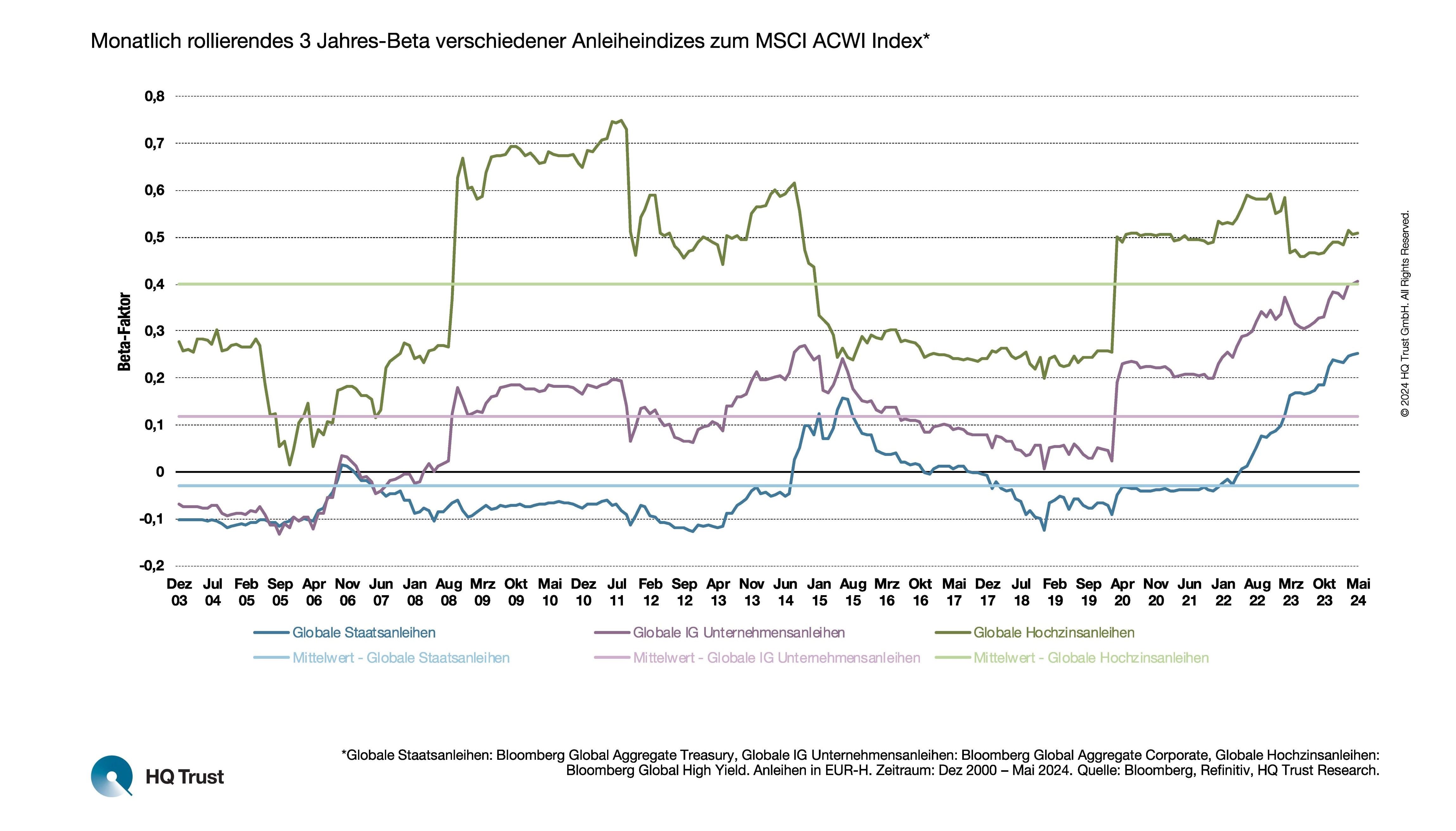

Zuletzt brachte die Kombination von Anleihen und Aktien weniger Diversifikation als im historischen Durchschnitt: Der Beta-Faktor hat seit 2022 stark zugenommen.

Der Kapitalmarktanalyst und Fondsmanager von HQ Trust ermittelte den Beta-Faktor von 3 Anleihearten – globalen Staatsanleihen, Unternehmensanleihen sowie Hochzinsanleihen – mit dem weltweiten Aktienindex MSCI ACWI. Dazu verwendet Jan Tachtler jeweils das rollierende 3-Jahres-Beta und schaut auf einen Zeitraum von mehr als 20 Jahren: von Ende 2003 bis Mitte Juni 2024.

Grundsätzlich gibt das Beta die Größenordnung an, mit der sich ein Wertpapier oder ein Index mit der Veränderung des Marktes mitbewegen. Bewegt sich beispielsweise ein Anleiheindex parallel zum MSCI ACWI, hätte dieser ein Beta von 1. Ein Beta-Faktor kleiner 1 bedeutet, dass der Anleiheindex weniger stark schwankt als die Aktien. Beträgt das Beta 0 besteht kein Zusammenhang zwischen den beiden Indizes. Unter 0 bewegen sich die Wertpapiere in unterschiedliche Richtungen.

- „Schaut man auf die langfristigen Durchschnitte, kann ein Portfolio mit Aktien und Anleihen durchaus einen gewissen Diversifikationseffekt erreichen.“

- „Besonders gut funktionierte das mit globalen Staatsanleihen, die in den vergangenen rund 20 Jahren auf ein Beta von durchschnittlich -0,03 kamen.“

- „Aber auch bei Unternehmensanleihen mit Investment Grade Rating lag der Beta-Faktor im historischen Schnitt lediglich bei 0,12.“

- „Hochzinsanleihen, die sogenannten High Yields, bewegen sich stärker parallel zum Aktienmarkt. Sie kamen im Mittel auf ein Beta von 0,40.“

In den vergangenen Monaten haben sich diese Kennzahlen aber deutlich verändert:

- „Der Beta-Faktor von verschiedenen Rentenmärkten zum Aktienmarkt hat seit dem Jahr 2022 stark zugenommen.“

- „Der damit einhergehende Diversifikationseffekt ist aktuell deutlich weniger stark als im historischen Durchschnitt.“

- „Besonders deutlich sind die Veränderungen bei Staats- und Unternehmensanleihen, die aktuell auf ein Beta von 0,25 beziehungsweise 0,40 kommen, was in beiden Fällen ein 20-Jahres-Hoch ist.“

- „Hochzinsanleihen, die normalerweise das höchste Aktien-Beta aufweisen, handeln dagegen noch nicht ganz auf dem Spitzenwert, der nach der Finanzkrise erreicht wurde.“

- „Klar ist aber, dass ein Investment in zwei Anlageklassen stabiler ist, als nur auf eine zu setzen, Und sofern man von einer Rückkehr zum Mittelwert ausgeht, dürfte auch der Diversifikationseffekt in den kommenden Jahren wieder zunehmen.“

Eine Übersicht unserer Chart of the Week-Veröffentlichungen finden Sie hier.

Bitte beachten Sie:

Die Vermögensanlage an den Kapitalmärkten ist mit Risiken verbunden und kann im Extremfall zum Verlust des gesamten eingesetzten Kapitals führen. Die Wertentwicklung in der Vergangenheit ist kein Indikator für die Wertentwicklung in der Zukunft. Auch Prognosen haben keine verlässliche Aussagekraft für künftige Wertentwicklungen. Die Darstellung ist keine Anlage-, Rechts- und/oder Steuerberatung. Alle Inhalte auf unserer Webseite dienen lediglich der Information.

* Globale Staatsanleihen: Bloomberg Global Aggregate Treasury, Globale IG Unternehmensanleihen: Bloomberg Global Aggregate Corporate, Globale Hochzinsanleihen: Bloomberg Global High Yield. Anleihen in EUR-H. Zeitraum: Dez 2000 – Mai 2024. Quelle: Bloomberg, Refinitiv, HQ Trust Research.

HQ Trust