Eine bekannte Börsenregel lautet: „Wenn Amerika hustet, bekommt Europa die Grippe.“ Sprich, wenn in den USA die Aktienkurse fallen, sinken diese auch hierzulande. Legt die US-Börse zu, können sich auch europäische Anleger freuen. Doch stimmt diese Regel überhaupt? Und gilt sie gleichermaßen für Industrie- wie Entwicklungsländer? Sven Lehmann, Manager des HQT Global Quality Dividend, stellt sie auf den Prüfstand.

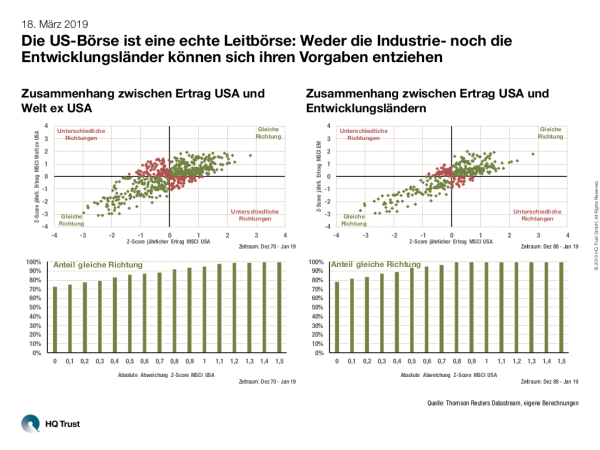

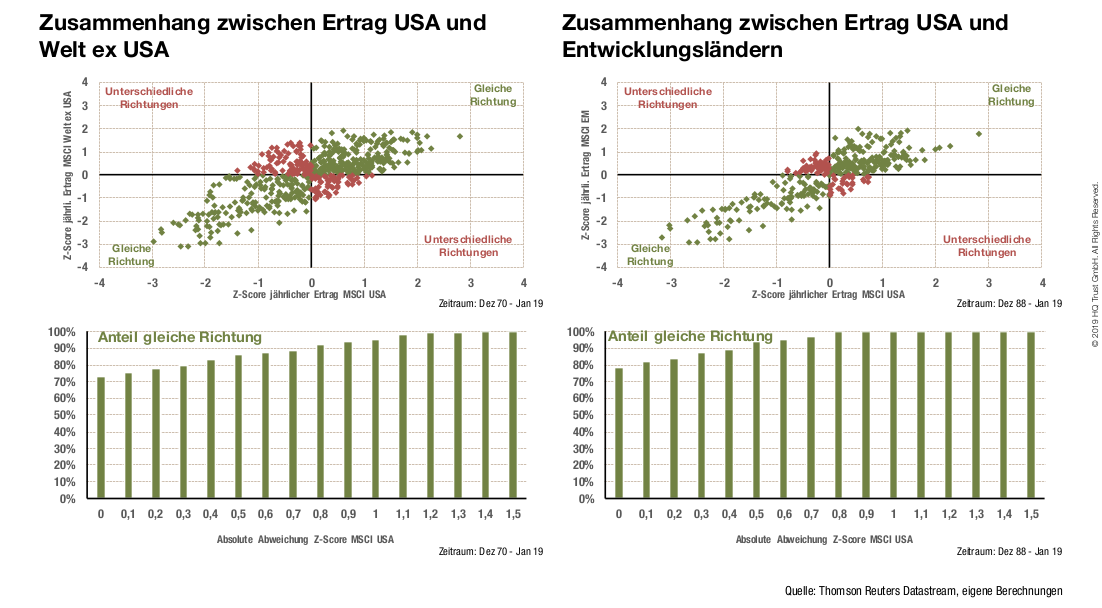

Die US-Börse ist eine echte Leitbörse: Weder die Industrie- noch die Entwicklungsländer können sich ihren Vorgaben entziehen

Für seine Analyse hat Sven Lehmann für die Jahre von 1970 bis 2019 (Industrieländer) sowie 1988 bis 2019 (Entwicklungsländer) untersucht, inwieweit sich die Börsen in die gleiche Richtung bewegen. Das sind seine Erkenntnisse:

- „Die US-Börse ist eine echte Leitbörse: Weder die Industrie- noch die Entwicklungsländer können sich ihren Vorgaben entziehen.“

- „Je extremer die Ausschläge eine Richtung sind, desto stärker ist auch der Zusammenhang zwischen der Performance der Aktienmärkte.“

- „Bei den Entwicklungsländern ist der Zusammenhang noch größer als bei den Börsen der Industrieländer.“

Die Berechnungen führte Sven Lehmann mit Hilfe des Z-Scores durch. Der Z-Score (oder Z-Wert) ist ein gängiges statistisches Maß, der es ermöglicht, einen Stichprobenwert aus einem Datensatz zu entnehmen und zu berechnen, wie viel Standardabweichungen er über oder unter dem Mittelwert liegt.

Beispiel Industrieländer:

- Unabhängig wie groß der jährliche Ausschlag des MSCI USA ist, bewegen sich die Börsen der Industrieländer zu 73 Prozent in die gleiche Richtung.

- Hat die Abweichung eine Z-Score von unter -0,5 oder über 0,5, bewegen sich die Börsen der Industrieländer zu 86 Prozent in die gleiche Richtung wie der MSCI USA.

- Weicht die jährliche Entwicklung des MSCI USA um mehr als eine Standardabweichung von ihrem Mittelwert ab (Z-Score größer oder kleiner 1), bewegen sich die Börsen der Industrieländer zu 95 Prozent in die gleiche Richtung wie der MSCI USA.

Bei den Entwicklungsländern liegen diese Werte bei 78, 94 und 100 Prozent.

Bitte beachten Sie:

Die Vermögensanlage an den Kapitalmärkten ist mit Risiken verbunden und kann im Extremfall zum Verlust des gesamten eingesetzten Kapitals führen. Die Wertentwicklung in der Vergangenheit ist kein Indikator für die Wertentwicklung in der Zukunft. Auch Prognosen haben keine verlässliche Aussagekraft für künftige Wertentwicklungen. Die Darstellung ist keine Anlage-, Rechts- und/oder Steuerberatung. Alle Inhalte auf unserer Webseite dienen lediglich der Information.

Quelle: Thomson ReutersDatastream, eigene Berechnungen.

HQ Trust