Sind Technologiewerte derzeit teuer? Und Aktien aus den Bereichen Energie und Versorger günstig? „So pauschal wie manche Anleger es gerne hätten, lässt sich eine solche Aussage gar nicht treffen“, sagt Maximilian Kunz. Er hat sich die Bewertung der Aktien innerhalb des jeweiligen Sektors einmal genau angesehen.

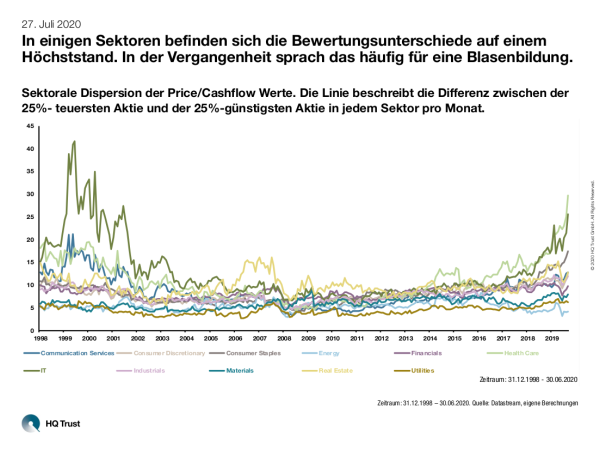

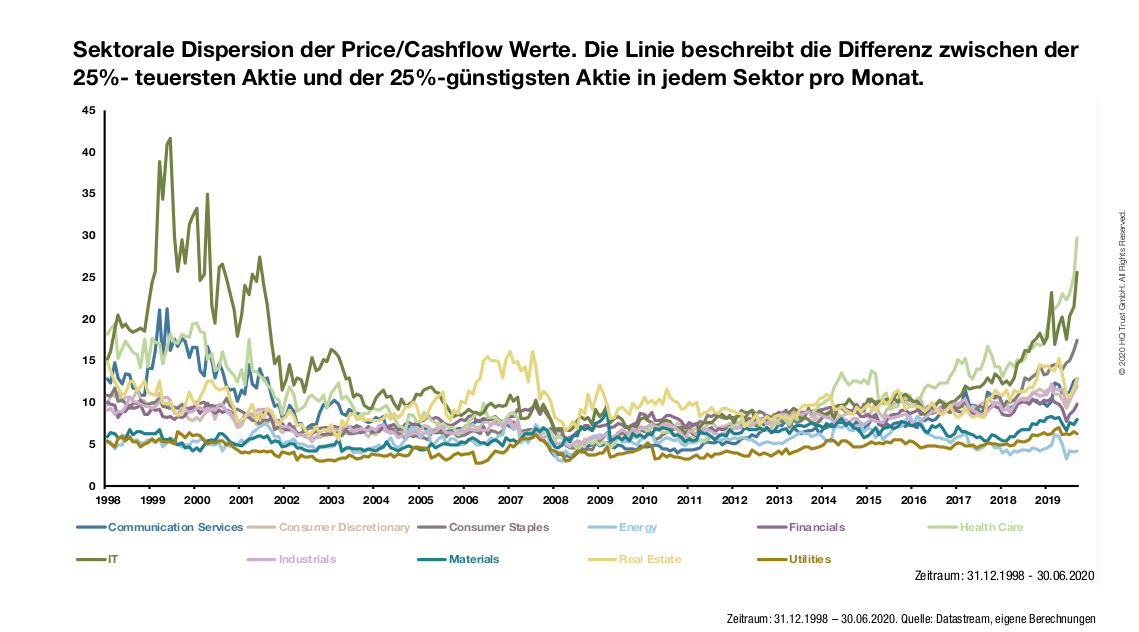

In einigen Sektoren befinden sich die Bewertungsunterschiede auf einem Höchststand. In der Vergangenheit sprach das häufig für eine Blasenbildung.

Im Rahmen seiner Analyse blickt der Senior Analyst von HQ Trust bei den wichtigsten elf MSCI-Branchen auf die sogenannte Bewertungsdispersion: die Differenz zwischen den Bewertungen der einzelnen Aktien. Anhand der Preis-Cashflow-Werte untersuchte Maximilian Kunz seit 1998 die Differenz zwischen der 25%- teuersten Aktie und der 25%-günstigsten Aktie in jedem Sektor. Er schnitt also oben und unten einen Teil der Unternehmen ab, um Extremwerte von Ausreißern zu vermeiden. Dies sind seine Erkenntnisse.

- „Seit dem Jahr 2017 steigen die Bewertungsdiskrepanzen innerhalb der verschiedenen Sektoren kontinuierlich an – in einigen haben sie Höchststände erreicht.“

- „Die Coronakrise hat diesen Effekt noch einmal deutlich verschärft: Anstatt ein Katalysator für eine Trendwende zu sein, wirkte sie verstärkend.“

- „In der Historie waren solche Ausdehnungen ein Anzeichen für eine Blasenbildung.“

- „Die höchsten Differenzen traten meist in den Sektoren auf, die später als Verursacher der Krise identifiziert wurden. Anfang des Jahrtausends waren es der IT- und der Communication-Sektor.“

- „Auffällig ist, dass bereits im Jahr 2006 ein Aufblähen des Real Estate-Sektors zu beobachten war: also deutlich vor Immobilienblase und darauffolgender Finanzkrise.“

Zur aktuellen Situation sagt Maximilian Kunz:

- „Besonders deutlich gehen die Bewertungsunterschiede aktuell in den Bereichen Health Care und IT auseinander. Hier sind die Investoren bereit, für die Top-Aktien deutlich mehr pro ein Euro Cashflow zu bezahlen. Dies verdeutlicht die enormen Wachstumserwartungen, die an diese Aktien gestellt werden.“

- „Dahinter folgen die Unternehmen aus dem Sektor der Basiskonsumgüter, wo die Unterschiede historische Ausmaße angenommen haben.“

- „Verschiedene Marktbereiche werden von immer weniger Unternehmen dominiert. Dies spiegelt sich auch in den von den Investoren gezahlten Bewertungen wider.“

- „Bei den Versorgern sowie der Energiebranche ist dies am wenigsten der Fall. Beide Sektoren zeigen sich in diesem Bereich aber bereits seit 1998 sehr stabil.“

Die Übersicht unserer Chart of The Week-Veröffentlichungen finden Sie hier. popup:yes

Bitte beachten Sie:

Die Vermögensanlage an den Kapitalmärkten ist mit Risiken verbunden und kann im Extremfall zum Verlust des gesamten eingesetzten Kapitals führen. Die Wertentwicklung in der Vergangenheit ist kein Indikator für die Wertentwicklung in der Zukunft. Auch Prognosen haben keine verlässliche Aussagekraft für künftige Wertentwicklungen. Die Darstellung ist keine Anlage-, Rechts- und/oder Steuerberatung. Alle Inhalte auf unserer Webseite dienen lediglich der Information.

der Familie Harald Quandt