Derzeit wird viel darüber spekuliert, wie stark die Gewinne einbrechen werden und wann sie wieder steigen. Dass Aktienkurse der Wirtschaftsentwicklung vorauslaufen, ist bekannt. Doch hilft dies bei der Einschätzung der Gewinnentwicklung? Nur bedingt, sagt Sven Lehmann. „In den meisten Fällen brachen die Gewinne weniger stark ein und erreichten ihren Tiefpunkt auch erst nach dem Aktienmarkt.“

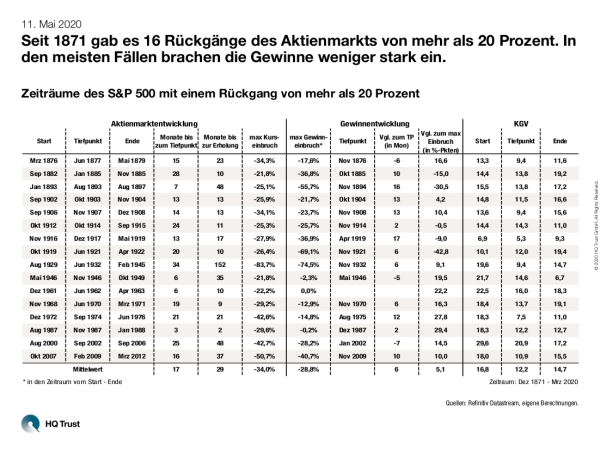

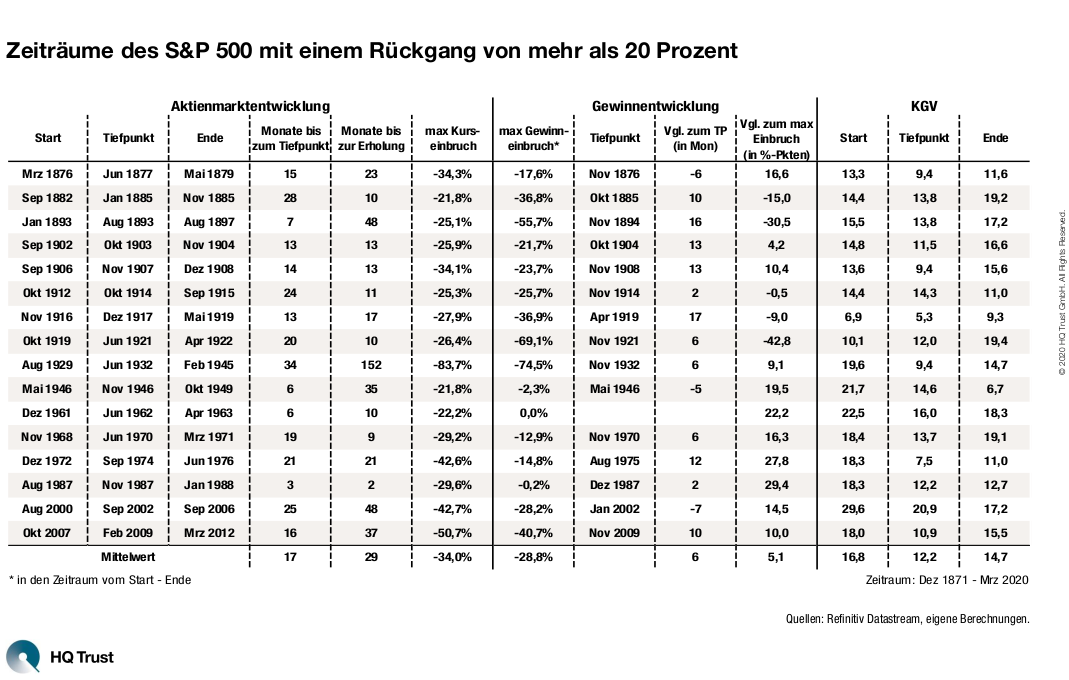

Seit 1871 gab es 16 Rückgänge des Aktienmarkts von mehr als 20 Prozent. In den meisten Fällen brachen die Gewinne weniger stark ein.

Der Fondsmanager des HQT Global Quality Dividend hat sämtliche Bärenmärkte des S&P 500 – Zeiträume mit einem Kursrückgang von mehr als 20 Prozent – seit dem Jahr 1871 analysiert. Der negativen Entwicklung des Aktienmarkts hat Sven Lehmann die der Gewinne gegenüber gestellt … und zudem überprüft, wie sich das Kurs-Gewinn-Verhältnis in diesen Phasen entwickelt hat.

- „Seit dem Jahr 1871 ist der US-Aktienmarkt 16-mal um mehr als 20 Prozent zurückgegangen. In den meisten Fällen brachen die Gewinne weniger stark ein.“

- „Im Mittel lag der Kurseinbruch dieser Bärenmärkte bei 34 Prozent. Die Gewinne gingen im Schnitt aber nur um 28,8 Prozent zurück. Der Tiefpunkt der Gewinne wurde im Schnitt erst sechs Monate nach dem Aktienmarkttiefpunkt erreicht.“

- „Das letzte Mal, dass die Gewinne stärker gefallen sind als die Kurse war vor mehr als 100 Jahren – im Jahr 1919.“

- „Die Spanne der Monate bis sich der Aktienmarkt vom Tief wieder komplett erholt hatten, ist relativ groß: Sie reicht von 2 bis 152 Monaten. Allerdings bezieht sich letztere Zahl auf den zweiten Weltkrieg.“

- „Das Kurs-Gewinn-Verhältnis lag im Schnitt beim Start der Bärenmärkte bei 16,8. Weil die Gewinne nicht so stark einbrachen, war lag das KGV im Tief dieser Phasen bei 12, um zum Ende dann wieder auf 14,7 zu steigen.“

Die Übersicht unserer Chart of The Week-Veröffentlichungen finden Sie hier. popup:yes

Bitte beachten Sie:

Die Vermögensanlage an den Kapitalmärkten ist mit Risiken verbunden und kann im Extremfall zum Verlust des gesamten eingesetzten Kapitals führen. Die Wertentwicklung in der Vergangenheit ist kein Indikator für die Wertentwicklung in der Zukunft. Auch Prognosen haben keine verlässliche Aussagekraft für künftige Wertentwicklungen. Die Darstellung ist keine Anlage-, Rechts- und/oder Steuerberatung. Alle Inhalte auf unserer Webseite dienen lediglich der Information.

HQ Trust