Dass mit Blick auf die Streuung eines Vermögens zwei Anlageklassen besser sind als eine, liegt auf der Hand. Aber ist deswegen das immer noch oft empfohlene ein 60/40-Portfolio die beste aller Anlagelösungen? Jochen Butz berechnete die reale Performance von Aktien und Anleihen in den vergangenen 120 Jahren und beantwortet die Frage, ob es bessere Alternativen gibt.

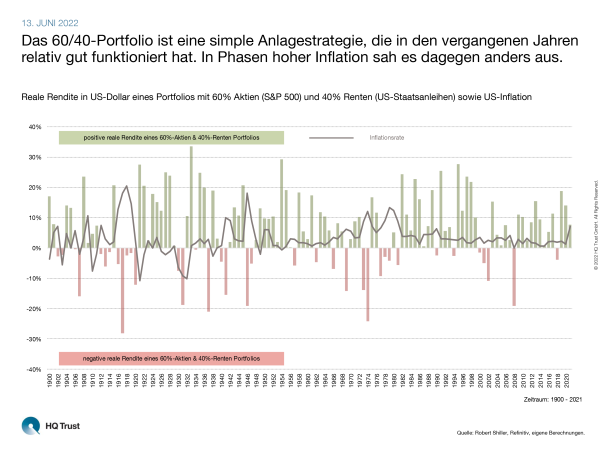

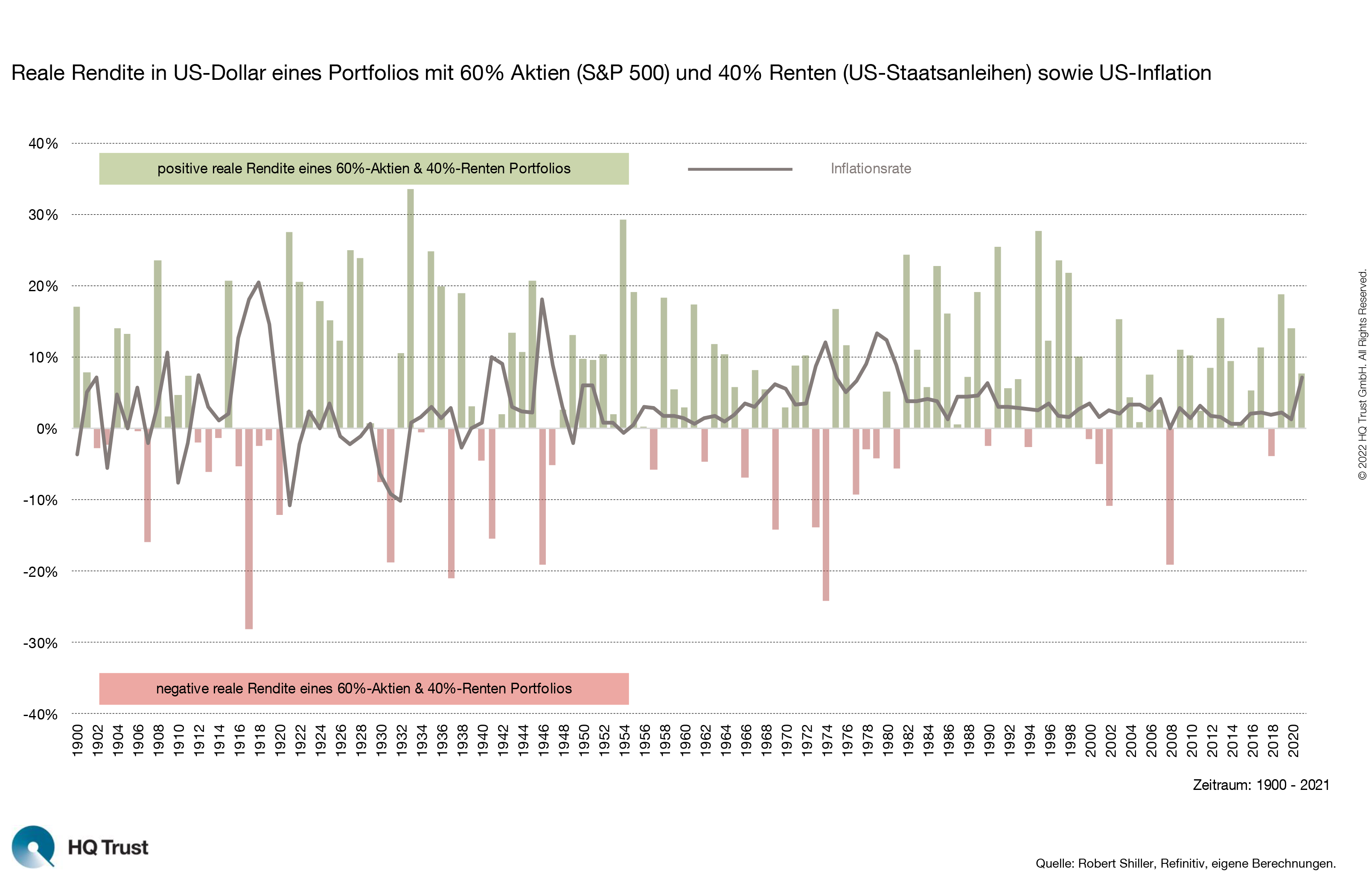

Das 60/40-Portfolio ist eine simple Anlagestrategie, die in den vergangenen Jahren relativ gut funktioniert hat. In Phasen hoher Inflation sah es dagegen anders aus.

Mit einem 60/40-Portfolio investieren Anleger 60% ihres Vermögens in Aktien und 40% in Anleihen. Der Gedanke dahinter: Sollten Aktien mal nicht laufen, tun das die Bonds – und umgekehrt. Zudem trägt die in aller Regel niedrigere Volatilität der Anleihen zu einer Risikoreduktion bei. Wie sich das Portfolio in der Praxis entwickelte, überprüfte Jochen Butz für die Kalenderjahre von 1900 bis 2021. Der Geschäftsführer von HQ Trust berechnete dazu die reale Performance des Depots: Er berücksichtigte neben der reinen Wertentwicklung der beiden Anlageklassen also auch die jeweilige Inflationsrate.

- „Das 60/40-Portfolio ist eine simple Anlagestrategie, die in den vergangenen 40 Jahren dennoch relativ gut funktioniert hat: In diesem Zeitraum hätten Investoren nur in 7 Jahren reale Verluste verbucht.“

- „Allerdings war das auch ein besonderer Zeitraum, in dem Aktien recht kontinuierlich gestiegen, die Zinsen immer weiter gefallen sind und die Inflation niedrig war.“

- „Ganz anders sah es in den Jahren von 1973 bis 1981 aus, in denen die Inflation oberhalb von 5 % lag. Damals hat das 60/40-Portfolio Anlegern in 6 von 9 Jahren reale Verluste beschert.“

- „Ähnlich sah es in anderen Phasen mit hoher Inflation aus: während des Ersten Weltkriegs sowie in den 1940er Jahren.“

- „Die längste Phase, in denen das Portfolio Investoren reale Gewinne brachte, war mit 9 Jahren in den 1920ern. Die längste Verlustphase betrug immerhin 5 Jahre und lag direkt davor.“

Dazu wie Investoren ihr Portfolio aufstellen sollten, sagt Jochen Butz:

- „Statische Anlagekonzepte stoßen in einem sehr anspruchsvollen Kapitalmarktumfeld schnell an ihre Grenzen.“

- „Durch die Einbindung alternativer Anlagen erweitern Investoren ihr Anlageuniversum, wobei die Rendite gesteigert wird – bei einer gleichzeitigen Verringerung der Volatilität.“

- „Bei Alternativen Investments ist das Kapital langfristig angelegt. Investoren können auch in schwierigen Zeiten geduldig und gelassen bleiben. Die lange Laufzeit, ein vermeintlicher Nachteil im Vergleich zu Aktien, erweist sich am Ende oft als Vorteil.“

- „Die Mehrrendite generieren die Alternativen Investments häufig in Abwärtsphasen: Während sie in Zeiten stark steigender Märkte etwas hinter den Aktien und Renten zurückbleiben, erzielen sie eine deutliche Outperformance in fallenden Märkten.“

- „Wir rechnen damit, dass die positive Entwicklung alternativer Investments in den kommenden Quartalen anhält und die Anlageklassen weiterhin attraktive Illiquiditätsprämien liefern.“

Die Übersicht unserer Chart of the Week-Veröffentlichungen finden Sie hier.

Bitte beachten Sie:

Die Vermögensanlage an den Kapitalmärkten ist mit Risiken verbunden und kann im Extremfall zum Verlust des gesamten eingesetzten Kapitals führen. Die Wertentwicklung in der Vergangenheit ist kein Indikator für die Wertentwicklung in der Zukunft. Auch Prognosen haben keine verlässliche Aussagekraft für künftige Wertentwicklungen. Die Darstellung ist keine Anlage-, Rechts- und/oder Steuerberatung. Alle Inhalte auf unserer Webseite dienen lediglich der Information.

Quellen: Robert SChiller, Refinitiv Datastream, eigene Berechnungen.

HQ Trust