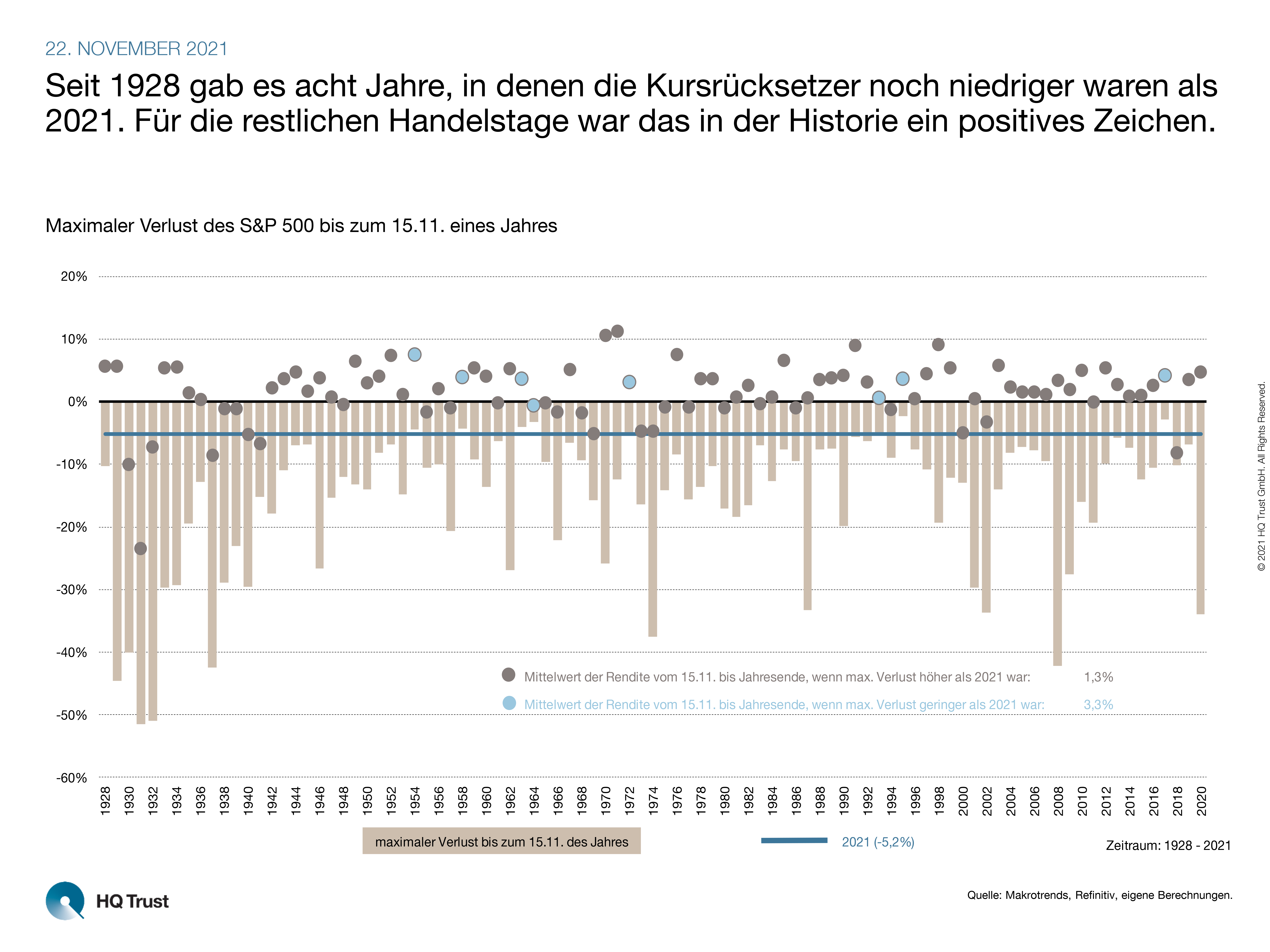

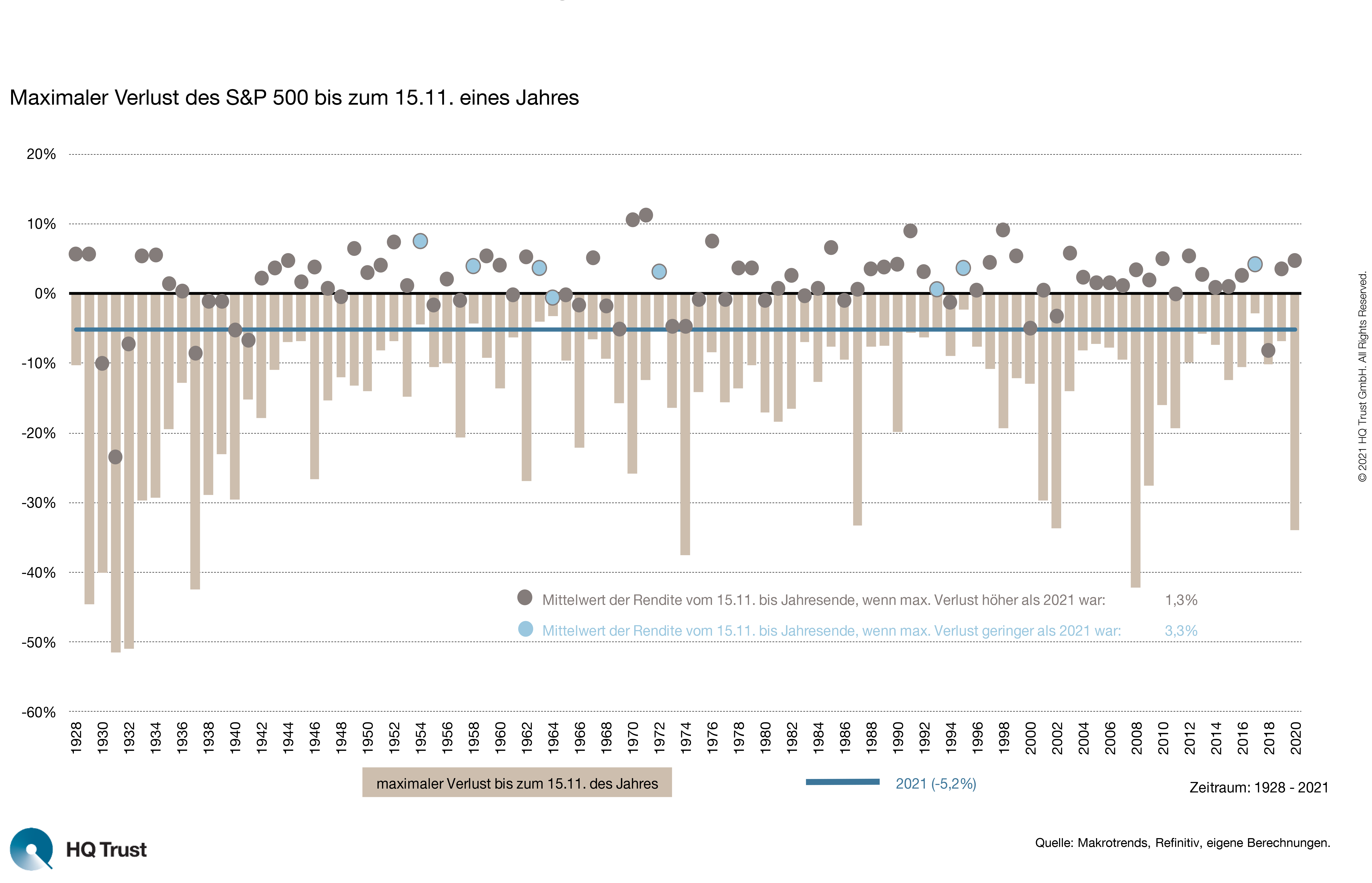

Bei Investoren ist „Buy-the-Dip“ eine beliebte Strategie. Sie kaufen Aktien, wenn diese gefallen sind. Das Problem: Es gab in diesem Jahr kaum Kursrücksetzer. Sven Lehmann sagt, wie oft eine solche Situation in der Historie schon vorkam – und wie es in diesen Fällen an den Märkten weiterging.

Der Fondsmanager von HQ Trust analysierte die Kursverläufe des S&P 500 seit dem Jahr 1928: Sven Lehmann ermittelte, wie hoch der maximale Kursrückgang des US-Aktienindex bis zum aktuellen Zeitpunkt, dem 15. November eines Jahres, war und zeigt, welche Performance der S&P 500 in vergleichbar guten Aktienjahren bis zum Jahresende hinlegte.

Seit 1928 gab es acht Jahre, in denen die Kursrücksetzer noch niedriger waren als 2021. Für die restlichen Handelstage war das in der Historie ein positives Zeichen.

- „Größere Kursrücksetzer gab es in diesem Jahr nicht. Der maximale Kursrückgang lag 2021 gerade einmal bei 5,2 Prozent.“

- „Völlig neu ist dieser geringe Kursrückgang nicht. In den gut 90 Jahren seit 1928 gab es acht Fälle, in denen der maximale Verlust zum aktuellen Zeitpunkt noch niedriger ausgefallen ist.“

- „Das ‚Rekordjahr‘ war 1995, in dem der S&P 500 auf Schlusskursbasis nie um mehr als 2,4 Prozent zurückging.“

- „In der Historie waren solche Jahre ein positives Zeichen für die restlichen Handelstage des Jahres. Lag der Verlust wie im laufenden Jahr bei maximal 5,2 Prozent, legte der US-Index vom 15.11. bis zum Jahresende im Mittel um 3,3 Prozent zu.“

- „Lag der maximale Verlust aber höher, so stiegen die Kurse vom 15.11. bis zum Jahresende im Mittel nur 1,3 Prozent.“

Zur aktuellen Situation sagt Marcel Müller, Leiter des Portfoliomanagements von HQ Trust:

- „Die steigenden Kurse haben dazu geführt, dass die Aktien im historischen Vergleich eher teuer bewertet sind.“

- „Dies ist vor allem in Nordamerika der Fall. Kennzahlen wie Kurs-Buchwert, Dividendenrendite oder das Kurs-Gewinn-Verhältnis zeigen für diesen Markt eine hohe Bewertung an.“

- „Da wir mit einer Fortführung der expansiven Geldpolitik rechnen, sehen wir die aktuelle Situation aber nicht als Einstieg in eine anhaltende Aktienmarktkorrektur.“

- „Dafür spricht auch, dass das Momentum sowohl in den Regionen als auch in den Sektoren fast durchgehend positiv ist.“

- „Anleger sollten allerdings die Situation in China, die hohen Inflationszahlen und die Zentralbankkommunikation in Auge behalten.“

Die Übersicht unserer Chart of The Week-Veröffentlichungen finden Sie hier.

Bitte beachten Sie:

Die Vermögensanlage an den Kapitalmärkten ist mit Risiken verbunden und kann im Extremfall zum Verlust des gesamten eingesetzten Kapitals führen. Die Wertentwicklung in der Vergangenheit ist kein Indikator für die Wertentwicklung in der Zukunft. Auch Prognosen haben keine verlässliche Aussagekraft für künftige Wertentwicklungen. Die Darstellung ist keine Anlage-, Rechts- und/oder Steuerberatung. Alle Inhalte auf unserer Webseite dienen lediglich der Information.

HQ Trust

HQ Trust