Die Aktienauswahl könnte so einfach sein … wenn Investoren eine Glaskugel hätten und wüssten, welche Titel sich in den kommenden zehn Jahren am besten entwickeln. Garantiert wäre die gute Performance trotzdem nicht. „In der Vergangenheit starteten manche ‚Superaktien‘ so holprig, dass einige Investoren wohl kalte Füße bekommen hätten“, sagt Sven Lehmann.

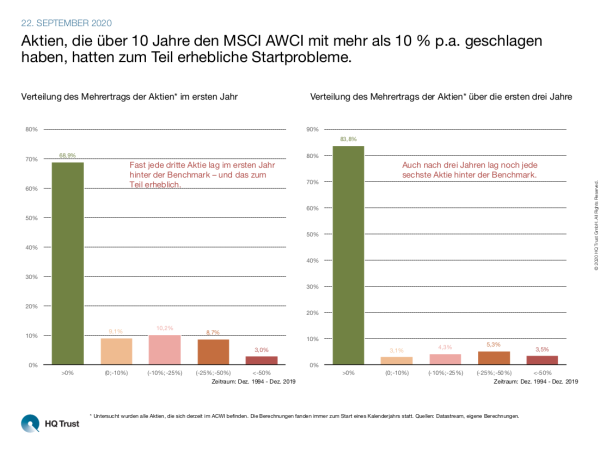

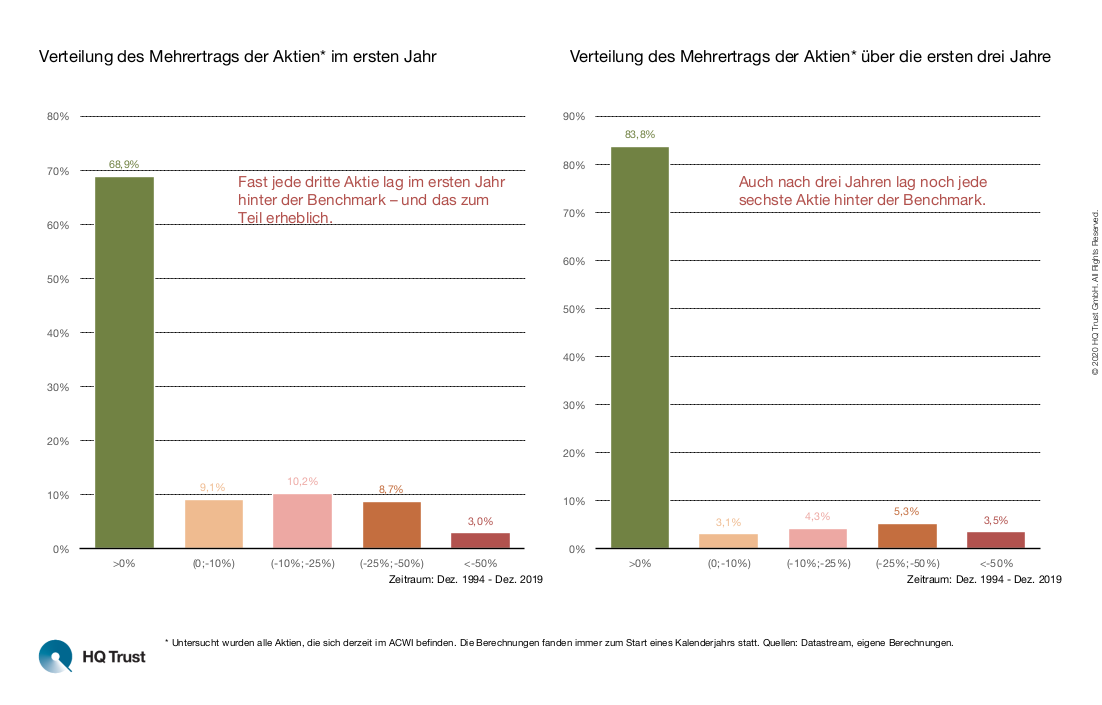

Aktien, die über 10 Jahre den MSCI AWCI mit mehr als 10 % p.a. geschlagen haben, hatten zum Teil erhebliche Startprobleme.

Für seine Untersuchung hat der Fondsmanager von HQ Trust in den Rückspiegel geschaut. Sven Lehmann ermittelte, welche Aktien den marktbreiten MSCI ACWI seit dem Jahr 1994 zehn Jahre in Folge im Schnitt um zehn Prozent pro Jahr übertroffen haben. Insgesamt trifft das immerhin auf 1665 unterschiedliche Aktien zu, diese können natürlich in mehreren Zeiträumen auftauchen. Dass diese Outperformance keineswegs linear verlaufen ist, zeigt seine Analyse. Untersucht wurden alle Aktien, die sich derzeit im MSCI ACWI befinden. Die Berechnungen fanden immer zum Start eines Kalenderjahres statt.

- „Die ‚Superaktien‘ hatten zum Teil erhebliche Schwierigkeiten, aus den Startblöcken zu kommen.“

- „Nach dem ersten Jahr haben zwar rund zwei Drittel der Top-Performer besser abgeschnitten als der Markt. Das bedeutet aber auch, dass dies einem Drittel nicht gelungen ist.“

- „Deren Underperformance ist zum Teil erheblich: Rund zwölf Prozent der ‚Superaktien‘ lagen nach einem Jahr mindestens 25 Prozent relativ hinter dem Vergleichsindex, drei Prozent der Papiere sogar um mehr als 50 Prozent“

- „Nach drei Jahren hat sich der Prozentwert der Outperformer unter den ‚Superaktien‘ zwar auf 84 Prozent erhört. Bedeutet aber im Gegenzug: Jede sechste Aktie rangiert aber weiterhin hinter dem MSCI ACWI und holt ihre Underperformance erst in den Folgejahren auf.“

- „Beim Kauf von Aktien kommt es auch auf Vertrauen und Durchhaltevermögen an: Selbst ein gutes Unternehmen läuft nicht konstant besser als der Markt.“

Zwei prominente Beispiele:

Das australische Pharmaunternehmen CSL, das in allen 16 Zehnjahreszeiträumen seit 1995 immer den Index um mehr als 10 Prozent p.a. geschlagen hat, lag im Jahr 2002 mehr als 40 Prozent relativ hinter der Benchmark, dem MSCI ACWI, Ende 2004 waren es immer noch 28 Prozent. Ende 2011 lag die CSL-Aktie dann aber 188,5 Prozentpunkte vor ihrer Benchmark.

Auch Apple, das seit Ende 1995 in 15 Zeiträumen über zehn Jahre den Index immer über 10 Prozent p.a. geschlagen hatte, lag in fünf Fällen im ersten Jahr hinter der Benchmark. In den Jahren 2000 bis 2002 rangierte Apple relativ 52,4 Prozent hinter dem ACWI. Doch Ende 2009 war die Aktie satte 492 Prozentpunkte besser als der Index.

(In konkreten Zahlen heißt das: Hätte man Ende 1999 sowohl 100 Euro in Apple als auch in den MSCI ACWI investiert, wäre Ende 2002 das Apple-Investment nur noch 26,63 Euro wert gewesen. Das Investment in den ACWI aber 56,01 Euro. Ende 2009 hätte man dafür aber 572,87 Euro bei Apple und nur 76,35 Euro beim ACWI zurückbekommen.)

Die Übersicht unserer Chart of The Week-Veröffentlichungen finden Sie hier. popup:yes

Bitte beachten Sie:

Die Vermögensanlage an den Kapitalmärkten ist mit Risiken verbunden und kann im Extremfall zum Verlust des gesamten eingesetzten Kapitals führen. Die Wertentwicklung in der Vergangenheit ist kein Indikator für die Wertentwicklung in der Zukunft. Auch Prognosen haben keine verlässliche Aussagekraft für künftige Wertentwicklungen. Die Darstellung ist keine Anlage-, Rechts- und/oder Steuerberatung. Alle Inhalte auf unserer Webseite dienen lediglich der Information.

HQ Trust