Eine viel einfachere Strategie als das Investieren nach der 200-Tage-Linie gibt es nicht. Der Investor muss lediglich nachsehen, ob sich der aktuelle Kurs über oder unter diesem Mittelwert befindet. Ist er drüber, wird investiert. Was sehr einfach klingt (und es auch ist), bringt erstaunliche Ergebnisse. Wäre da nicht der Haken …

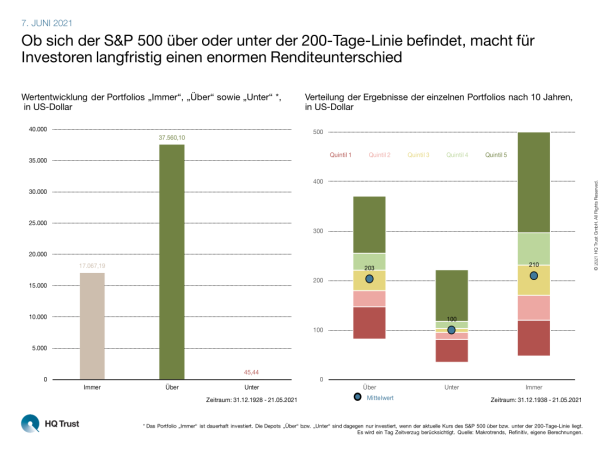

Ob sich der S&P 500 über oder unter der 200-Tage-Linie befindet, macht für

Investoren langfristig einen enormen Renditeunterschied

Für seine aktuelle Analyse geht Sven Lehmann, Fondsmanager bei HQ Trust, von einem Anleger mit einem Startkapital von 300 Dollar aus, das dieser gleichmäßig auf drei Depots verteilt. Das erste Portfolio („Immer“) investiert die 100 Dollar dauerhaft in den S&P 500. Das zweite Depot („Über“) ist nur investiert, wenn der Schlusskurs des Vortags über der 200-Tage-Linie lag. Das dritte („Unter“) investiert nur, wenn der gestrige Schlusskurs unter dieser Linie lag. Dividenden werden bei der Berechnung nicht berücksichtigt, alle drei Portfolios starten am 31. Dezember 1928.

- „Nach einem ‚Dornröschenschlaf‘ von gut 92 Jahren hat das Portfolio ‚Immer‘ einen Wert von 17.069,17 Dollar. Dies entspricht einer jährlichen Verzinsung von 5,7%.“

- „Das Depot ‚Über‘ hat nach 92 Jahren einen Wert von 37.560,10 Dollar – also deutlich mehr als das dauerhaft investierte Portfolio. Die jährliche Verzinsung liegt bei 6,6%.“

- „Dafür sieht es im Portfolio ‚Unter‘ nicht so gut aus, dessen Wert beläuft sich nur noch auf 45,44 Dollar. Die jährliche Performance beträgt also -0,9%.“

- „Passt man die jährliche Verzinsung auf den tatsächlich investierten Zeitraum von knapp 62 Jahren bei ‚Über‘ und 30,5 Jahre bei ‚Unter‘ an, ergibt sich eine jährliche Verzinsung von 10,1% und -2,5%.“

Und wo ist der Haken? Da nicht jeder Investor sein Kapital 92 Jahre anlegen möchte, betrachtete Sven Lehmann noch einen anderen Zeitraum: jeweils über rollierende 10 Jahre. Und da gibt es große Unterschiede.

- „Im Mittelwert über alle Zehnjahres-Zeiträume hinweg erzielte ‚Über‘ 203 Dollar. ‚Unter‘ lag im Mittel bei 100 Dollar und ‚Immer‘ bei 210 Dollar – hier schnitt das dauerhaft investierte Depot also besser ab als ‚Über‘.

- „Die Unterschiede zwischen den einzelnen Zehnjahres-Zeiträumen sind allerdings groß: Im besten Fall konnte man selbst mit dem ‚schlechtesten‘ Portfolio den Einsatz verdoppeln. War der Anleger in ‚Immer‘ investiert, trat dies in 50% der Zeiträume ein – im besten Fall war eine Verfünffachung des Einsatzes möglich.“

- „Mit dem Portfolio ‚Über‘ konnten Anleger im besten Fall 370 Dollar erzielen. In 50% der Fälle hat man seinen Depotwert verdoppelt.“

Sven Lehmanns Fazit:

„Da Prognosen bekanntlich schwierig sind, wenn sich diese auf die Zukunft beziehen, ist die ‚Immer‘-Strategie für eine strategische Aktienquote wohl keine schlechte Idee. Bei taktischen Überlegungen lohnt dagegen ein Blick auf die 200-Tage-Linie.“

Viele weitere Informationen zur Volatilität der Portfolios und der notwendigen Transaktionen sowie die Entwicklung der Portfolios im Zeitverlauf finden Sie in der Langversion der Analyse.

Die Übersicht unserer Chart of The Week-Veröffentlichungen finden Sie hier. popup:yes

Bitte beachten Sie:

Die Vermögensanlage an den Kapitalmärkten ist mit Risiken verbunden und kann im Extremfall zum Verlust des gesamten eingesetzten Kapitals führen. Die Wertentwicklung in der Vergangenheit ist kein Indikator für die Wertentwicklung in der Zukunft. Auch Prognosen haben keine verlässliche Aussagekraft für künftige Wertentwicklungen. Die Darstellung ist keine Anlage-, Rechts- und/oder Steuerberatung. Alle Inhalte auf unserer Webseite dienen lediglich der Information.

HQ Trust