In den vergangenen Tagen haben sich Banken und Forschungsinstitute mit negativen Prognosen für die Entwicklung der US-Wirtschaft geradezu unterboten. Der eine hält im kommenden Quartal ein Minus von 2,25 Prozent für realistisch, der andere rechnet mit bis zu minus 10 Prozent. Kann man daraus Schlüsse für die Entwicklung des Aktienmarkts ziehen?

Maximilian Kunz, Senior Analyst bei HQ Trust, hat die Schätzungen in den historischen Kontext eingeordnet – auch mit Blick auf die Entwicklung des Aktienmarktes. Dazu analysierte er die Phasen mit negativer Entwicklung des GDP (Gross Domestic Product; Bruttoinlandsprodukt) seit dem Jahr 1950 und die jeweilige Performance des S&P 500. Den relevanten Zeitraum hierfür hat Maximilian Kunz mit sechs Monaten vor dem Quartalsbeginn bis zum Ende des Folgequartals erfasst – da Aktienmärkte häufig den wirtschaftlichen Zahlen vorauslaufen.

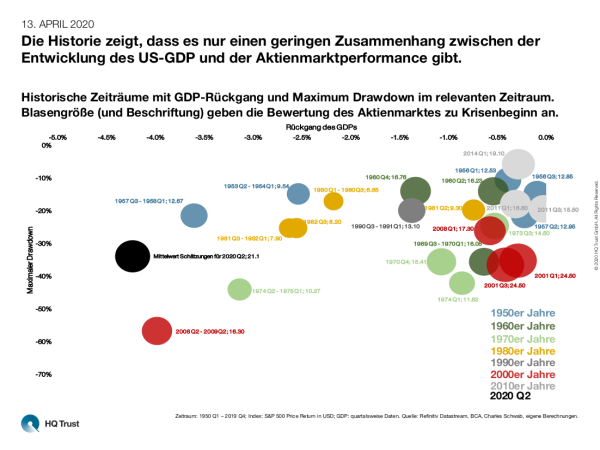

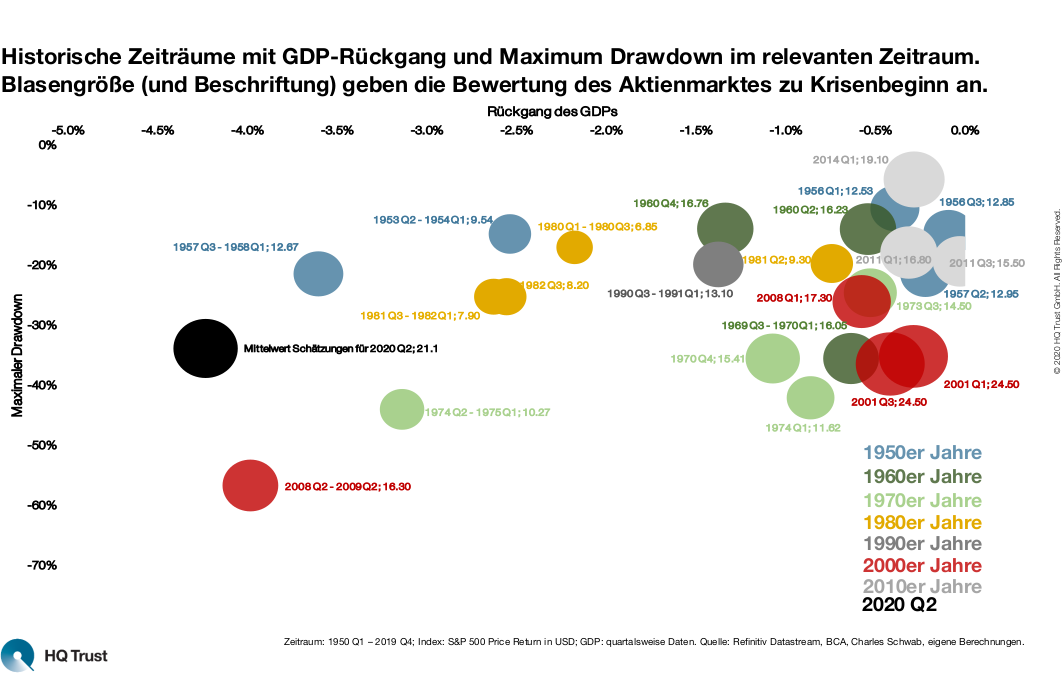

Die Historie zeigt, dass es nur einen geringen Zusammenhang zwischen der Entwicklung des US-GDP und der Aktienmarktperformance gibt.

Der Chart zeigt die Zeiträume seit dem Jahr 1950 mit einem Rückgang des GDP inklusive des Maximum Drawdowns im relevanten Zeitraum. Die Blasengröße (und Zahl bei Beschriftung der Blasen) gibt an, welches KGV der US-Aktienmarkt zu Beginn des jeweiligen Drawdowns hatte.

- „Seit dem Jahr 1950 gab es 24 Zeiträume, in denen sich das globale Bruttoinlandsprodukt negativ entwickelt hat.“

- „Im Mittel lag der maximale Verlust des Aktienmarkts bei 20,7 Prozent. Mit dem rasanten Abschwung um knapp 34 Prozent, den der S&P 500 von Ende Februar bis Ende März zurückging, wurde dieser Wert bereits deutlich überschritten.“

- „Daraus einen Rückschluss auf die aktuelle Krise zu ziehen, wäre aber falsch.“

- „Schon allein die Tatsache, dass die Punkte breit gestreut sind, zeigt, dass es in der Historie keinen klaren Zusammenhang zwischen der Entwicklung des US-GDP und der Aktienmarktperformance gibt.“

Dennoch zeigt seine Analyse, dass wir eine außergewöhnliche Situation erleben:

- „Treffen die Schätzungen zu, steht uns ein historisches Quartal bevor: Einen solch starken Einbruch des US-Wachstums gab es nur in wenigen Fällen, etwa in der Finanzkrise oder während der Ölkrise der 70er Jahre. In nur einem Quartal gab es ihn seit 1950 noch nicht.“

- „Zudem trifft der GDP-Rückgang auf eine immer noch relativ hohe Bewertung von US-Aktien. Per Ende Februar lag das Kurs-Gewinn-Verhältnis des S&P 500 bei ca. 21. Bei historischen GDP-Rückgängen befand sich der Markt stets auf deutlich niedrigeren Niveaus.“

- „Lediglich in der Dotcom-Blase befand sich der US-Aktienmarkt auf teureren Bewertungsniveaus, wo es aber zu einem deutlich geringeren GDP-Rückgang kam.“

- „Die aktuelle Ausgangssituation erscheint somit schlimmer als das vierte Quartal 2008. Damals waren die Aktien günstiger bewertet als das jetzt der Fall ist – und das GDP ist weniger stark zurückgegangen.“

- „Positiv sehen wir jedoch, dass die Politik und Zentralbanken aus der Finanzkrise gelernt haben und schneller sowie mit größeren Maßnahmen reagieren.“

- „Insgesamt fällt es schwer, die aktuelle Situation in diesen Kontext einzuordnen, da ein vergleichbarer Rückgang bei gegebenem Bewertungsniveau im Betrachtungszeitraum noch nicht beobachtet werden konnte. Abzuwarten bleiben zudem die tatsächliche Höhe sowie die Dauer des aktuellen GDP-Rückgangs.“

Die Übersicht unserer Chart of The Week-Veröffentlichungen finden Sie hier. popup:yes

Bitte beachten Sie:

Die Vermögensanlage an den Kapitalmärkten ist mit Risiken verbunden und kann im Extremfall zum Verlust des gesamten eingesetzten Kapitals führen. Die Wertentwicklung in der Vergangenheit ist kein Indikator für die Wertentwicklung in der Zukunft. Auch Prognosen haben keine verlässliche Aussagekraft für künftige Wertentwicklungen. Die Darstellung ist keine Anlage-, Rechts- und/oder Steuerberatung. Alle Inhalte auf unserer Webseite dienen lediglich der Information.

der Familie Harald Quandt