Dass Anleger Unsicherheiten an den Aktienmärkten nicht mögen, leuchtet ein. Schließlich sind diese nicht kalkulierbar und erschweren die richtigen Reaktionen. Doch stimmt diese Annahme überhaupt? Maximilian Kunz von HQ Trust hat nachgerechnet.

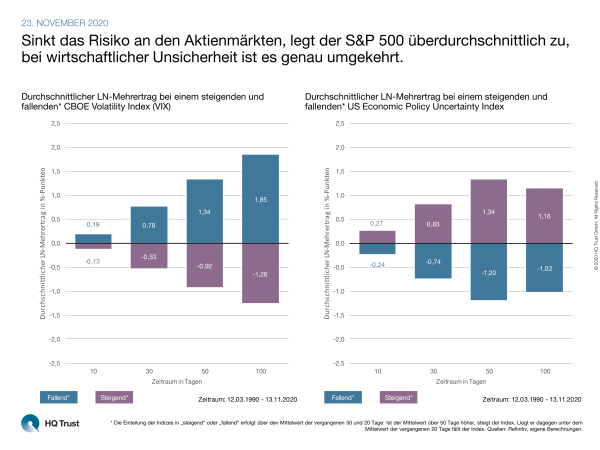

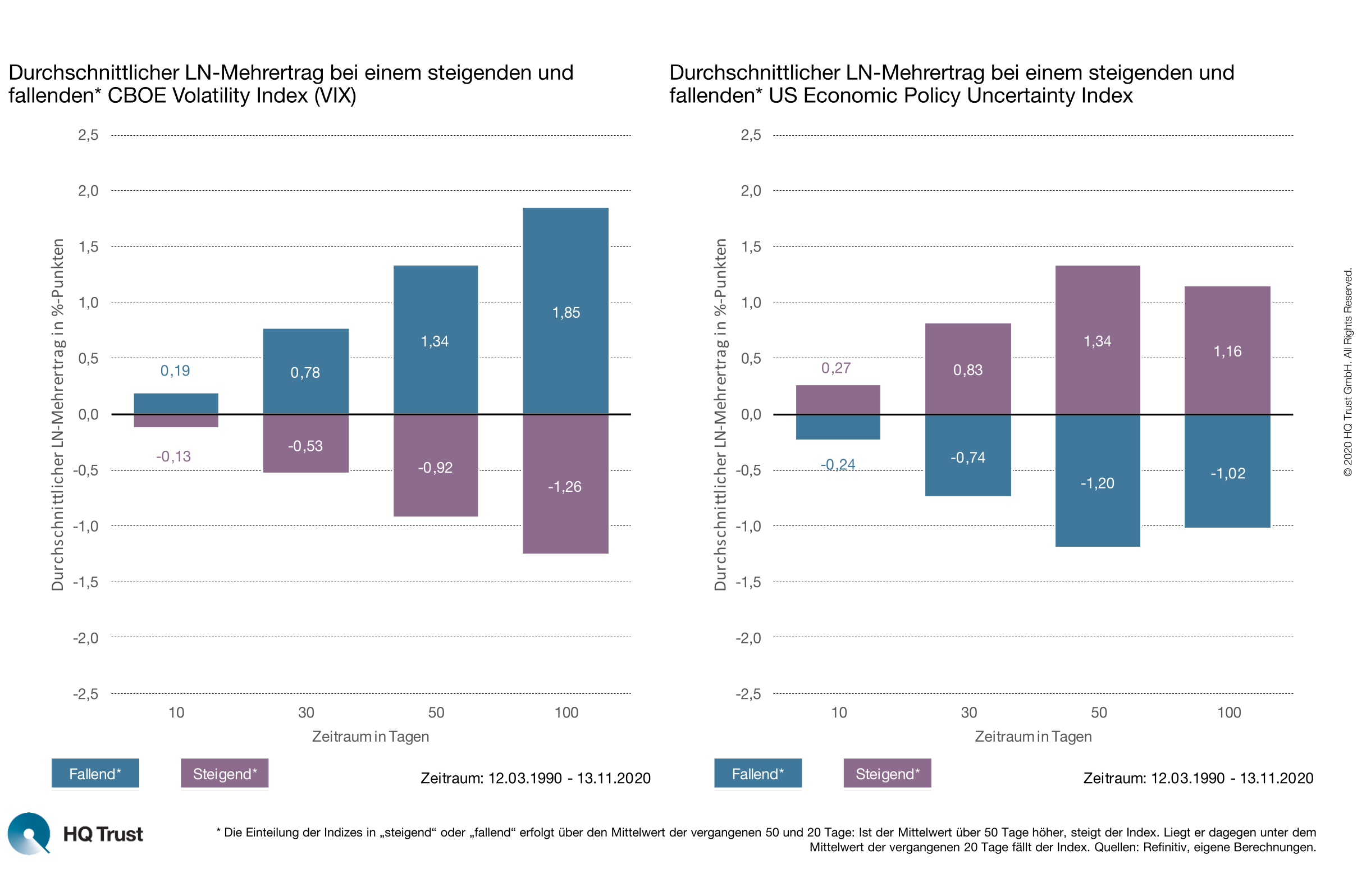

Sinkt das Risiko an den Aktienmärkten, legt der S&P 500 überdurchschnittlich zu, bei wirtschaftlicher Unsicherheit ist es genau umgekehrt.

Für seine Analyse wertete der Senior Analyst den durchschnittlichen logarithmischen Mehrertrag des S&P 500 über unterschiedliche zukünftige Zeiträume bei zwei steigenden und fallenden „Angstbarometern“ aus: Der CBOE Volatility Index (VIX) drückt die erwartete Schwankungsbreite des S&P 500 aus, der US Economic Policy Uncertainty (EPU) Index gibt Auskunft darüber, wie groß die ökonomische Unsicherheit in den Vereinigten Staaten ist. Maximilian Kunz verwendete für seine Untersuchung Daten der vergangenen 30 Jahre.

- „Sinkt das Risiko an den Aktienmärkten, legt der S&P 500 überdurchschnittlich zu, bei wirtschaftlicher Unsicherheit ist es genau umgekehrt.“

- „Je länger der zukünftig betrachtete Zeitraum ist, desto eindeutiger fallen die Ergebnisse aus: Bei 10 Tagen liegt die Outperformance des S&P bei fallendem VIX im Schnitt bei 0,19 Prozentpunkte – bei 100 Tagen sind es bereits 1,85 Prozentpunkte.“

- „Nimmt die Unsicherheit dagegen zu und der VIX steigt, betragen diese Werte -0,13 Prozentpunkte (10 Tage) sowie -1,26 Prozentpunkte (100 Tage).“

- „Ganz anders sieht es bei der wirtschaftlichen Unsicherheit aus: Fällt sie, liegt der Aktienindex im Mittel über 100 Tage 1,02 Prozentpunkte hinter seinem historischen Durchschnitt über den Zeitraum. Steigt sie, sind es plus 1,16 Prozentpunkte.“

- „Offenbar nehmen die Anleger negative Wirtschaftsdaten positiv wahr, weil sie damit rechnen, dass die Zentralbanken eingreifen und weitere Lockerungen beschließen.“

Neben dem marktbreiten S&P 500 berechnete Maximilian Kunz die unterschiedlichen Reaktionen auch für sämtliche S&P Sektor- und Faktorindizes:

- „Die unterschiedliche Reaktion zwischen steigendem und fallendem Risiko bei VIX und EPU kann man ausnahmslos auch bei allen S&P Sektor- und Faktorindizes beobachten. Allerdings ist diese unterschiedlich stark ausgeprägt.“

- „Besonders stark auf steigende beziehungsweise fallende Unsicherheit reagieren High Beta, IT und Pure Growth.“

- „Am wenigsten von Veränderungen der Unsicherheit beeindrucken lassen sich Versorger, Basiskonsumgüter und der Faktor Low Volatility.“

Die Einteilung der Indizes in „steigend“ oder „fallend“ erfolgt über die Mittelwerte der vergangenen 20 und 50 Tage: Ist der Wert über 50 Tage höher, steigt der Index. Liegt der 50-Tage-Wert dagegen unter dem der vergangenen 20 Tage, fällt der Index.

Die Übersicht unserer Chart of The Week-Veröffentlichungen finden Sie hier. popup:yes

Bitte beachten Sie:

Die Vermögensanlage an den Kapitalmärkten ist mit Risiken verbunden und kann im Extremfall zum Verlust des gesamten eingesetzten Kapitals führen. Die Wertentwicklung in der Vergangenheit ist kein Indikator für die Wertentwicklung in der Zukunft. Auch Prognosen haben keine verlässliche Aussagekraft für künftige Wertentwicklungen. Die Darstellung ist keine Anlage-, Rechts- und/oder Steuerberatung. Alle Inhalte auf unserer Webseite dienen lediglich der Information.

der Familie Harald Quandt