Besitzer von Anleiheportfolios dürften mit den Gesamterträgen ihrer festverzinslichen Wertpapiere in der Vergangenheit sehr zufrieden sein: Fallende Zinsen sorgten zusätzlich zu den Zinszahlungen für Gewinne aus steigenden Kursen. Allerdings hat sich die Zusammensetzung der Anleiheerträge über die Zeit stark verändert, sagt Marcel Müller.

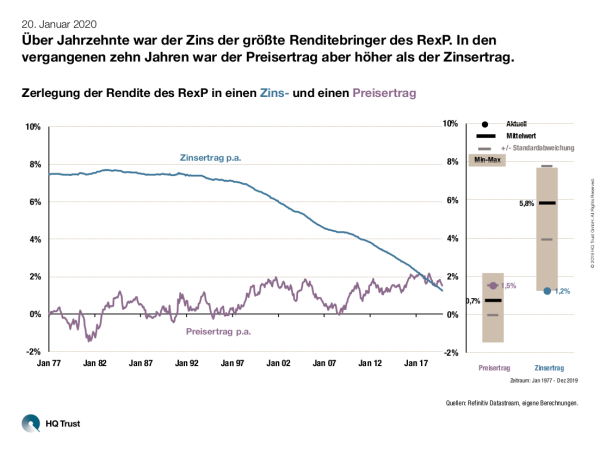

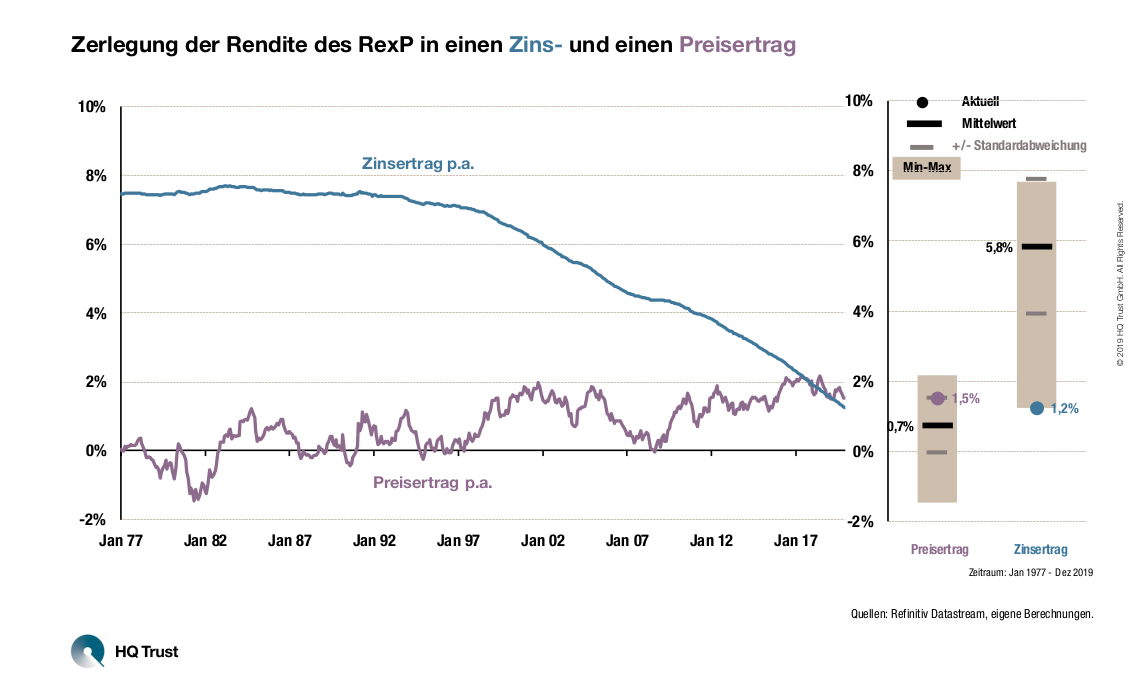

Über Jahrzehnte war der Zins der größte Renditebringer des RexP. In den vergangenen zehn Jahren war der Preisertrag aber höher als der Zinsertrag.

Der Leiter des Portfoliomanagements von HQ Trust hat im Rahmen seiner Analyse den Ertrag des Anleiheindex RexP seit dem Jahr 1977 in seine beiden Bestandteile zerlegt – den Zinsertrag und den Preisertrag. Letzterer spiegelt die Kursgewinne aufgrund fallender Zinsen wider. Seine Erkenntnisse:

- „Über Jahrzehnte war der Zins der größte Renditebringer des RexP. In der vergangenen Dekade war der Preisertrag aber höher als der Zinsertrag."

- „Aktuell liegt der Zinsertrag über die jüngste Zehnjahressperiode gerade einmal bei 1,2 Prozent p.a. – einem Allzeittief. Über die vergangenen gut 40 Jahre betrug der Mittelwert noch 5,8 Prozent p.a.."

- „Für Neuemissionen ist der erwartete Zinsertrag bereits negativ. Wenn die Zinsen nicht weiter sinken, wird es hier auch keinen Preisertrag mehr geben.“

- „Beginnen die Zinsen zu steigen, wird der erwartete Preisertrag negativ: Anleger verzeichnen zunächst Kursverluste, bevor es wieder einen Zinsertrag gibt."

- „Unter Berücksichtigung der Inflation sind kaum mehr positive reale Erträge auf Staatsanleihen zu erwarten."

Das bedeutet aber nicht, dass Anleger all ihre Festverzinslichen verkaufen sollen, so Marcel Müller:

- „Anleihen stellen trotz niedriger Zinsniveaus weiterhin einen wichtigen Bestandteil des Portfolios in Form von Liquidität, „sicherer Hafen" und zur Reduzierung der Wertschwankung des Gesamtportfolios dar."

- „Für Standardportfolios empfehlen wir eine im Vergleich zum Gesamtmarkt leicht verkürze Laufzeit bei höherer Kreditqualität.“

- „Anleger sollten Volumen, Laufzeit und Qualität des Anleiheportfolios individuell auf der Basis von Liquiditätsbedarf und der Akzeptanz von Schwankungsrisiken festlegen.“

- „Das leicht unterdurchschnittliche Risiko des Anleiheportfolios kann bei entsprechender Risikoneigung durch eine höhere Gewichtung von Sachwerten wie etwa Aktien oder Private Equity ausgeglichen werden.“

Die Übersicht unserer Chart of The Week-Veröffentlichungen finden Sie hier. popup:yes

Bitte beachten Sie:

Die Vermögensanlage an den Kapitalmärkten ist mit Risiken verbunden und kann im Extremfall zum Verlust des gesamten eingesetzten Kapitals führen. Die Wertentwicklung in der Vergangenheit ist kein Indikator für die Wertentwicklung in der Zukunft. Auch Prognosen haben keine verlässliche Aussagekraft für künftige Wertentwicklungen. Die Darstellung ist keine Anlage-, Rechts- und/oder Steuerberatung. Alle Inhalte auf unserer Webseite dienen lediglich der Information.

Quellen: Refinitiv Datastream, eigene Berechnungen.

HQ Trust