Large oder Small? Value oder Growth? USA oder Europa? Selten fielen die Antworten auf diese drei Fragen aus Anlegersicht so eindeutig aus wie in den vergangenen zwölf Monaten. Wie stark sich die Ergebnisse von der Vergangenheit abheben, zeigt eine Analyse von Maximilian Kunz.

Was ist besser: Large oder Small? Value oder Growth? USA oder Europa? Die Ergebnisse der vergangenen zwölf Monate unterschieden sich stark von der Vergangenheit

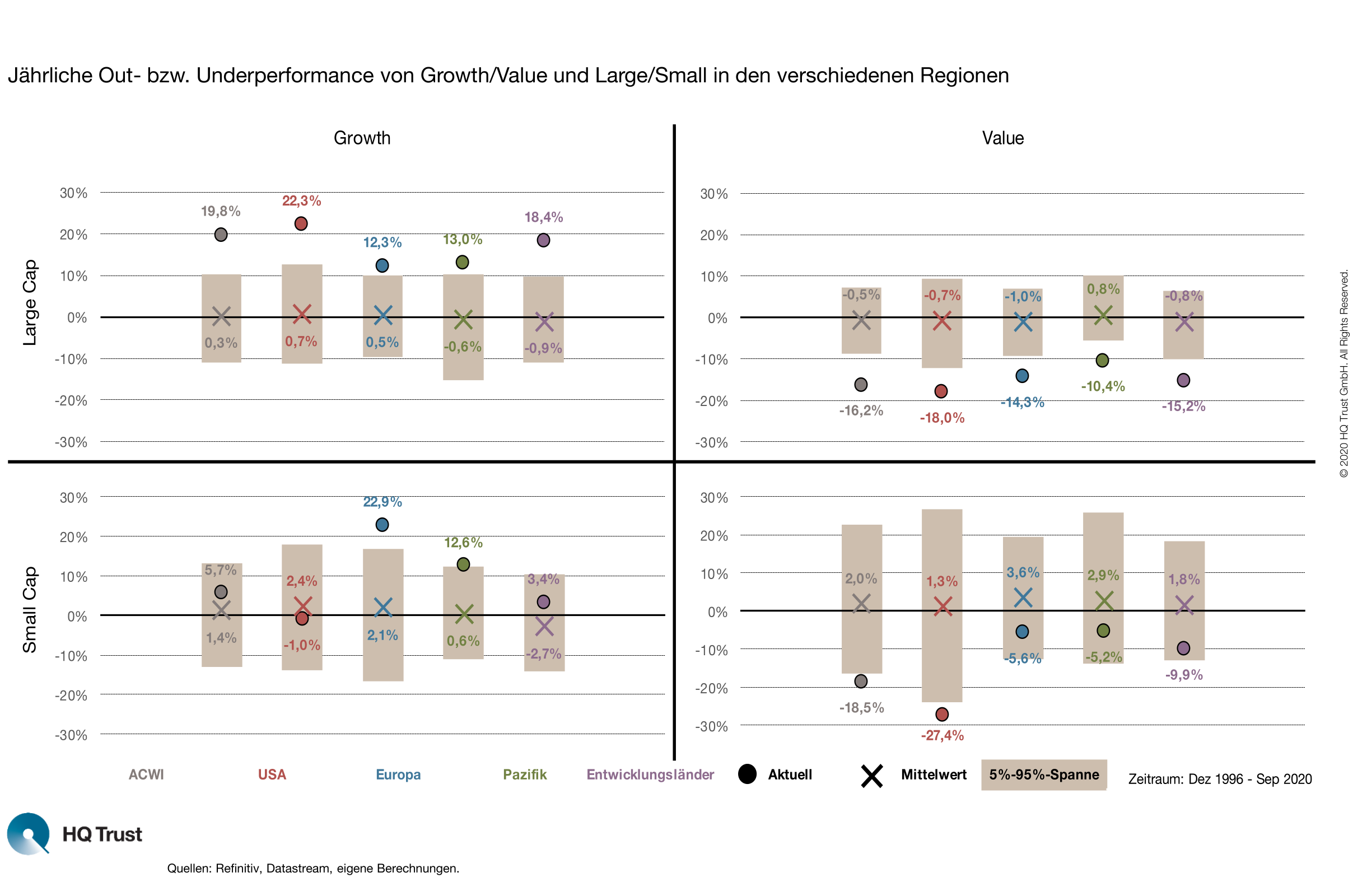

Für seine Auswertung hat sich der Senior Analyst von HQ Trust angeschaut, wie sich die die relative Performance der vier Anlagestile Value, Growth, Large und Small über den Zeitraum von einem Jahr entwickelt hat. Insgesamt umfasst seine Analyse fünf Regionen (Welt, USA, Europa, Pazifik, Entwicklungsländer) und die Performance dieser MSCI Indizes seit dem Jahr 1996.

- „Auf Jahressicht wären Anleger – wenig überraschend – mit US-Aktien, die den Bereichen Large und Growth zuzurechnen sind, am besten gefahren: Diese Aktien haben im den Standardindex um 22,3 % outperformt.“

- „Deutlich überraschender ist, wie weit sich die Titel mit diese Performance von den anderen Regionen, Stilrichtungen – und ihrer eigenen historischen mittleren Outperformance entfernt haben, welche gerade einmal bei 0,7 % liegt.“

- „Die ‚großen Wachstumsaktien‘ anderen Regionen liegen mit plus 12,3 % (Europa), 13,0 % (Pazifik) sowie 18,4 % (Entwicklungsländer) deutlich hinter den USA.“

- „Mit Blick auf historische mittlere Outperformance ist diese Differenz – beispielsweise zwischen den USA und Europa viel geringer: Sie beträgt seit 1996 im Schnitt gerade einmal 0,2 %-Punkte.“

- „Aber nicht alle US-Aktien haben sich gut entwickelt: Am anderen Ende der Outperformance-Tabelle stehen die ‚kleinen Value-Aktien‘. Diese verloren auf Jahressicht mehr als ein Viertel im Vergleich zum Standardindex. Der langfristige Jahresschnitt liegt hier bei plus 1,3 Prozent.“

- „Während bei den ‚großen Value-Aktien‘ das Bild relativ ähnlich aussieht, ist das bei den ‚kleinen Growth-Werten‘ nicht der Fall: Hier liegen zwischen Europa und den USA nahezu 24 %-Punkte Unterschied. In der Historie konnten die großen Value-Aktien in beiden Regionen mit 2,1% und 2,4 % eine ähnliche Outperformance erzielen.“

Zu den Hintergründen sagt Maximilian Kunz:

- „Die positiven Ergebnisse im Largecap-Growth-Bereich in Nordamerika lassen sich damit erklären, dass es dort relativ viele Unternehmen gibt, die besonders resistent gegenüber den Schocks der Coronakrise waren.“

- „In diesem Segment befinden sich die großen Technologieunternehmen, die während der Lockdown-Phase eine erhöhte Nachfrage ihrer digitalen Dienstleistungen verzeichnen konnten und auch zukünftig stabile Erträge erwirtschaften dürften.“

- „Die zyklischen Unternehmen wie etwa Industriewerte oder Energietitel, die besonders hart von den Lockdowns getroffen wurden, sind dagegen tendenziell eher Value-Titel und in anderen Regionen mit einem größeren Anteil in den Indizes gewichtet als in Nordamerika.“

- „Value-Aktien aus diesem Bereich wurden besonders stark getroffen. Sollte es wieder zu einem zyklischen Aufschwung kommen, besteht hier jedoch auch ein entsprechendes Aufholpotenzial.“

Die Übersicht unserer Chart of The Week-Veröffentlichungen steht hier. popup:yes

Bitte beachten Sie:

Die Vermögensanlage an den Kapitalmärkten ist mit Risiken verbunden und kann im Extremfall zum Verlust des gesamten eingesetzten Kapitals führen. Die Wertentwicklung in der Vergangenheit ist kein Indikator für die Wertentwicklung in der Zukunft. Auch Prognosen haben keine verlässliche Aussagekraft für künftige Wertentwicklungen. Die Darstellung ist keine Anlage-, Rechts- und/oder Steuerberatung. Alle Inhalte auf unserer Webseite dienen lediglich der Information.

der Familie Harald Quandt