In der Theorie ist es klar, welche Sektoren von steigenden Zinsen profitieren – und welche darunter leiden: Bei Branchen mit traditionell hoher Verschuldung sinken die Gewinne stärker als bei Sektoren mit niedrigen Verbindlichkeiten. Und Banken profitieren, da sich die Zinsmarge ausweitet. Ist es so einfach? Sven Lehmann hat nachgerechnet.

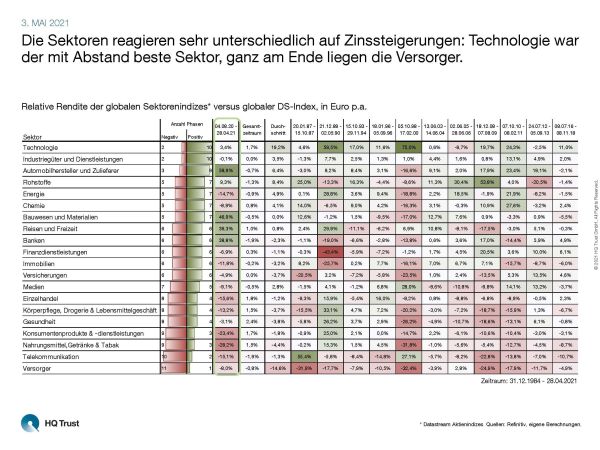

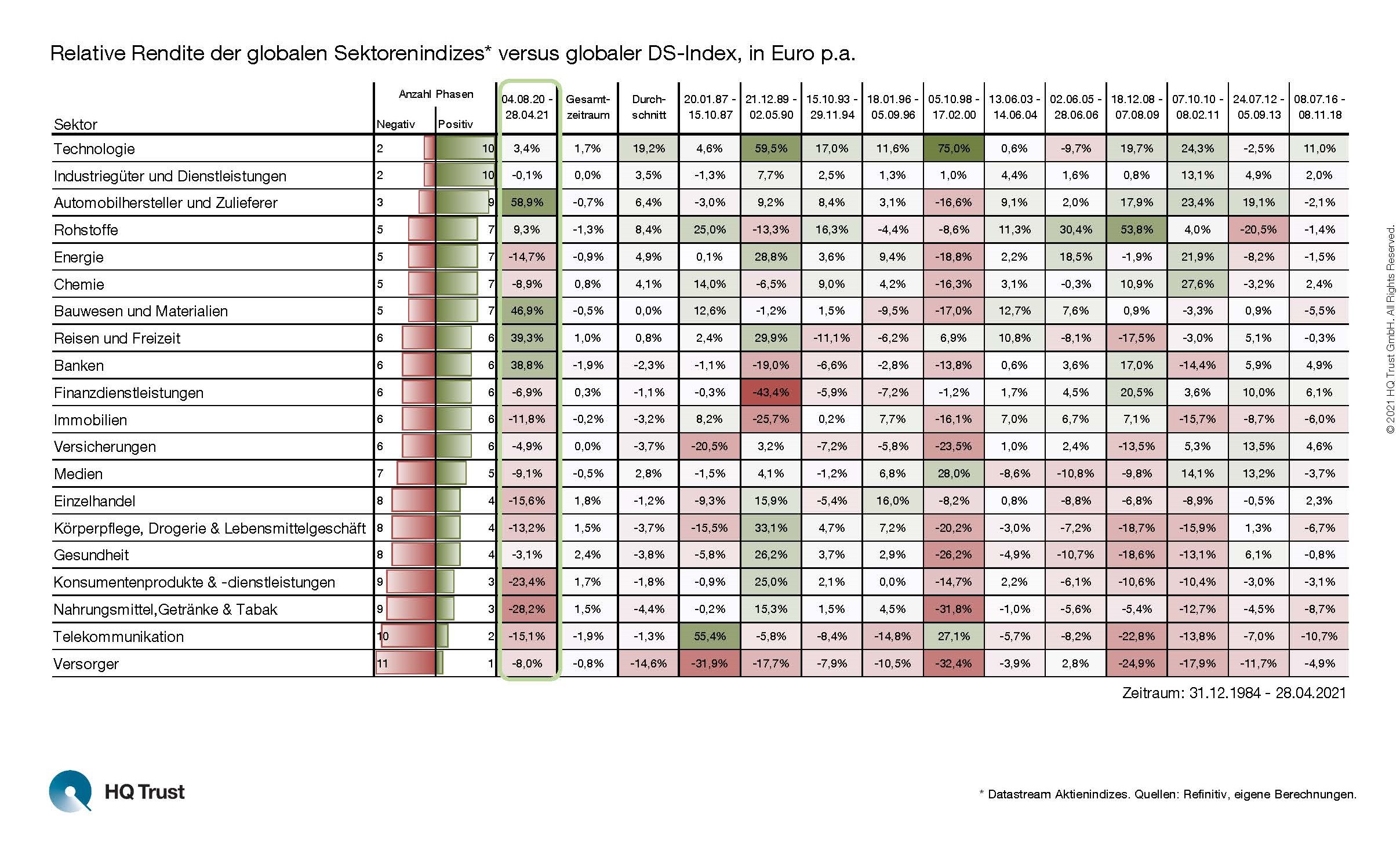

Die Sektoren reagieren sehr unterschiedlich auf Zinssteigerungen: Technologie war der mit Abstand beste Sektor, ganz am Ende liegen die Versorger.

Für seine aktuelle Untersuchung ermittelte der Kapitalmarktanalyst von HQ Trust wie 20 Datastream-Sektorindizes während insgesamt zwölf Zinssteigerungsphasen (elf abgeschlossene und die aktuelle) im Vergleich zum globalen DS-Aktienindex abgeschnitten haben. Die Auswertung umfasst den Zeitraum von 1984 bis heute.

- „Technologieaktien haben in der Vergangenheit in Zeiten steigender Zinsen am besten abgeschnitten. Das durchschnittliche Plus von 19,2 Prozent wird zwar von der Phase vor dem Platzen der Dotcom-Blase stark beeinflusst, aber der Sektor ist in 10 von 12 Phasen stärker als der Index gestiegen. Dies gelang ansonsten nur dem Industriesektor.“

- „Zyklische Branchen liefen tendenziell besser als der Gesamtmarkt: Bei den Autoherstellern war das genauso der Fall wie bei Industrieunternehmen und Rohstofferzeugern.“

- „Defensive Sektoren wie Versorger, Nahrungsmittel oder Healthcare schnitten meist schlechter ab als der Index: Bei den Versorgern traf das auf 11 von 12 Phasen mit steigenden Zinsen zu.“

- „Bei den Banken ist das Ergebnis weniger eindeutig: Es gab 6 Phasen, in denen die Aktien besser liefen als der Markt – und 6, in denen die Banktitel hinter dem globalen DS-Index zurückblieben.“

- „Die Aussage, dass Branchen mit hohen Nettoschulden schlechter laufen als Sektoren mit niedrigen, lässt sich nicht belegen: Die drei am wenigsten verschuldeten Branchen sind Technologie (Platz 1), Finanzdienstleistungen (Platz 10) sowie Konsumentenprodukte (Platz 17).

Wie schlagen sich die Branchen in der aktuellen Phase steigender Zinsen?

- „Grundsätzlich ist die Reihenfolge der Sektoren wie in der Historie, allerdings gibt es hohe relative Unterschiede.“

- „Zu den stärksten Outperformern zählen aktuell Autobauer, Bautitel und die Reisebranche.“

- „Am Ende der Performance-Rangliste stehen die defensiven Sektoren Nahrungsmittel, Konsumentenprodukte und der Einzelhandel.“

Die Übersicht unserer Chart of The Week-Veröffentlichungen finden Sie hier.

Bitte beachten Sie:

Die Vermögensanlage an den Kapitalmärkten ist mit Risiken verbunden und kann im Extremfall zum Verlust des gesamten eingesetzten Kapitals führen. Die Wertentwicklung in der Vergangenheit ist kein Indikator für die Wertentwicklung in der Zukunft. Auch Prognosen haben keine verlässliche Aussagekraft für künftige Wertentwicklungen. Die Darstellung ist keine Anlage-, Rechts- und/oder Steuerberatung. Alle Inhalte auf unserer Webseite dienen lediglich der Information.

der Familie Harald Quandt