Die Region Nordamerika ist bei allen gängigen Bewertungskennzahlen weltweit die teuerste. Liegt es wirklich daran, dass es in den USA viel mehr Technologiekonzerne gibt als in Europa, wo die Banken dominieren? Ganz so einfach ist es nicht, sagt Sven Lehmann.

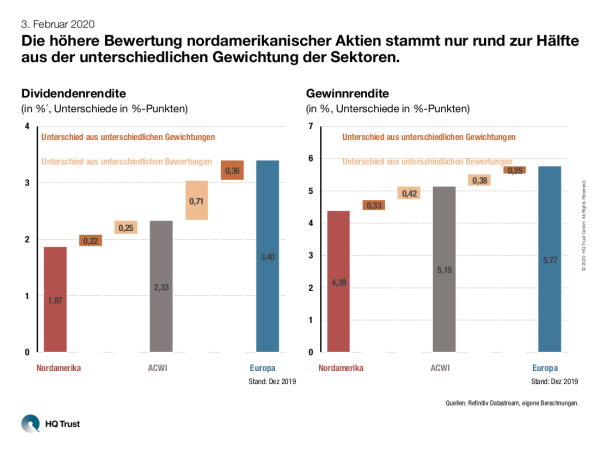

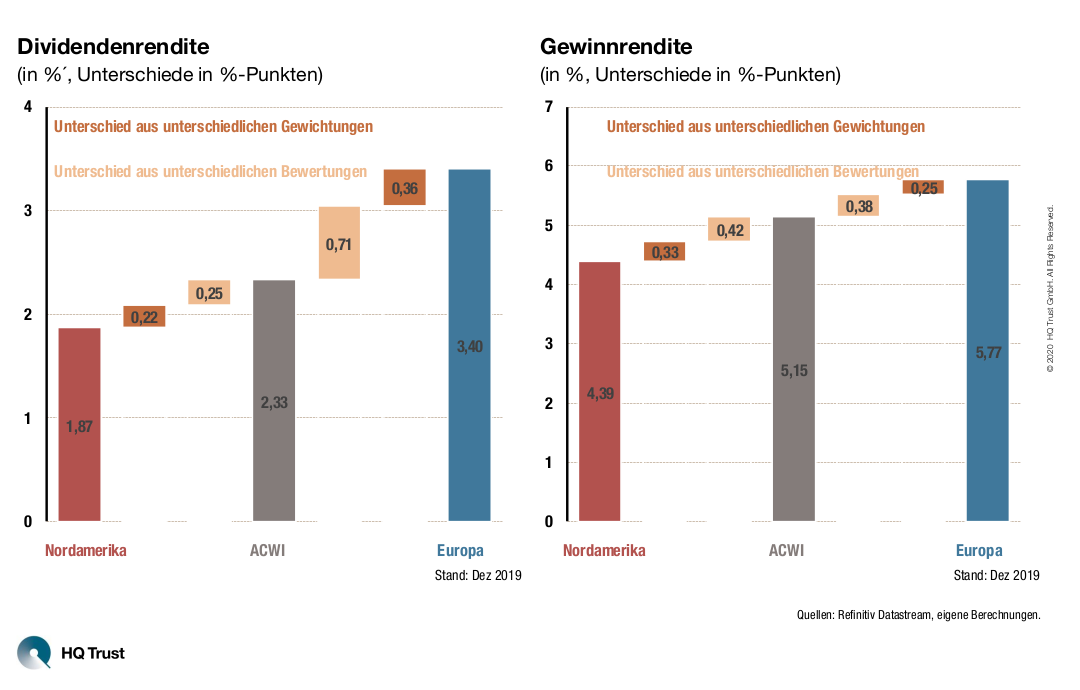

Die höhere Bewertung nordamerikanischer Aktien stammt nur rund zur Hälfte aus der unterschiedlichen Gewichtung der Sektoren.

Im Rahmen seiner Analyse hat der Fondsmanager des HQT Global Quality Dividend die Bewertungsunterschiede der Regionen zerlegt – in den Teil, der tatsächlich aus der unterschiedlichen Sektorengewichtung in den Regionen kommt und in die Differenzen, die aus der Bewertung der Aktien stammen. Dies sind seine Erkenntnisse:

- „Bei den meisten Bewertungskennzahlen ergibt sich das gleiche Bild: Die Region Nordamerika ist immer die teuerste.“

- „Die Bewertungsunterschiede der US-Aktien dem IT-Sektor zuzuschreiben und in Europa der Bankbranche ist etwas zu kurz gesprungen, schon alleine, weil die Sektoren in den jeweiligen Regionen weniger als 25% der Marktkapitalisierung ausmachen.“

- „Die Bewertungsdifferenzen von Nordamerika stammen nur rund zur Hälfte aus der unterschiedlichen Gewichtung der Sektoren: US-Aktien sind auch teurer als ihre europäischen Pendants.“

- „Ein ähnliches Bild ergibt sich in Europa, nur dass dieser Kontinent in allen Kennzahlen günstiger ist als der Vergleichsindex MSCI ACWI.“

Beispiel Dividendenrendite:

- „Der MSCI ACWI kommt im Schnitt auf eine Dividendenrendite von 2,33 Prozent. Bei den nordamerikanischen Aktien beträgt sie 1,87 Prozent, bei den europäischen 3,40 Prozent.“

- „Zerlegt man die Differenz der nordamerikanischen Aktien zum MSCI ACWI in ihre Bestandteile entfallen 0,22 Prozentpunkte auf die unterschiedlichen Sektoren, aber 0,25 Prozentpunkte auf die Bewertung.“

- „In Europa ist der Unterschied mit 0,36 Prozentpunkte (Sektoren) und 0,71 Prozentpunkte (Bewertung) sogar noch signifikanter.“

Eine ausführliche Analyse, die auch die Region Pazifik und die Schwellenländer sowie weitere Bewertungskennzahlen enthält, finden Sie hier:

Bitte beachten Sie:

Die Vermögensanlage an den Kapitalmärkten ist mit Risiken verbunden und kann im Extremfall zum Verlust des gesamten eingesetzten Kapitals führen. Die Wertentwicklung in der Vergangenheit ist kein Indikator für die Wertentwicklung in der Zukunft. Auch Prognosen haben keine verlässliche Aussagekraft für künftige Wertentwicklungen. Die Darstellung ist keine Anlage-, Rechts- und/oder Steuerberatung. Alle Inhalte auf unserer Webseite dienen lediglich der Information.

Quellen: Refinitiv Datastream, eigene Berechnungen.

HQ Trust