Gold hat in der Vergangenheit seine Rolle als „Krisenmetall“ eindrucksvoll unter Beweis gestellt. Doch wenn es um die Frage geht, wie Anleger von steigenden Goldpreisen profitieren können, vermuten viele Investoren, dass Goldminenaktien sogar einen Hebeleffekt auf die Entwicklung des Goldpreises bieten könnten. Ob das stimmt, hat Pascal Kielkopf nachgerechnet.

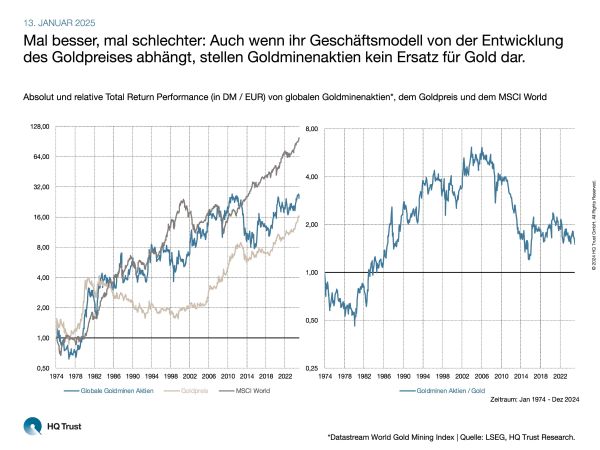

Mal besser, mal schlechter: Auch wenn ihr Geschäftsmodell von der Entwicklung des Goldpreises abhängt, stellen Goldminenaktien kein Ersatz für Gold dar.

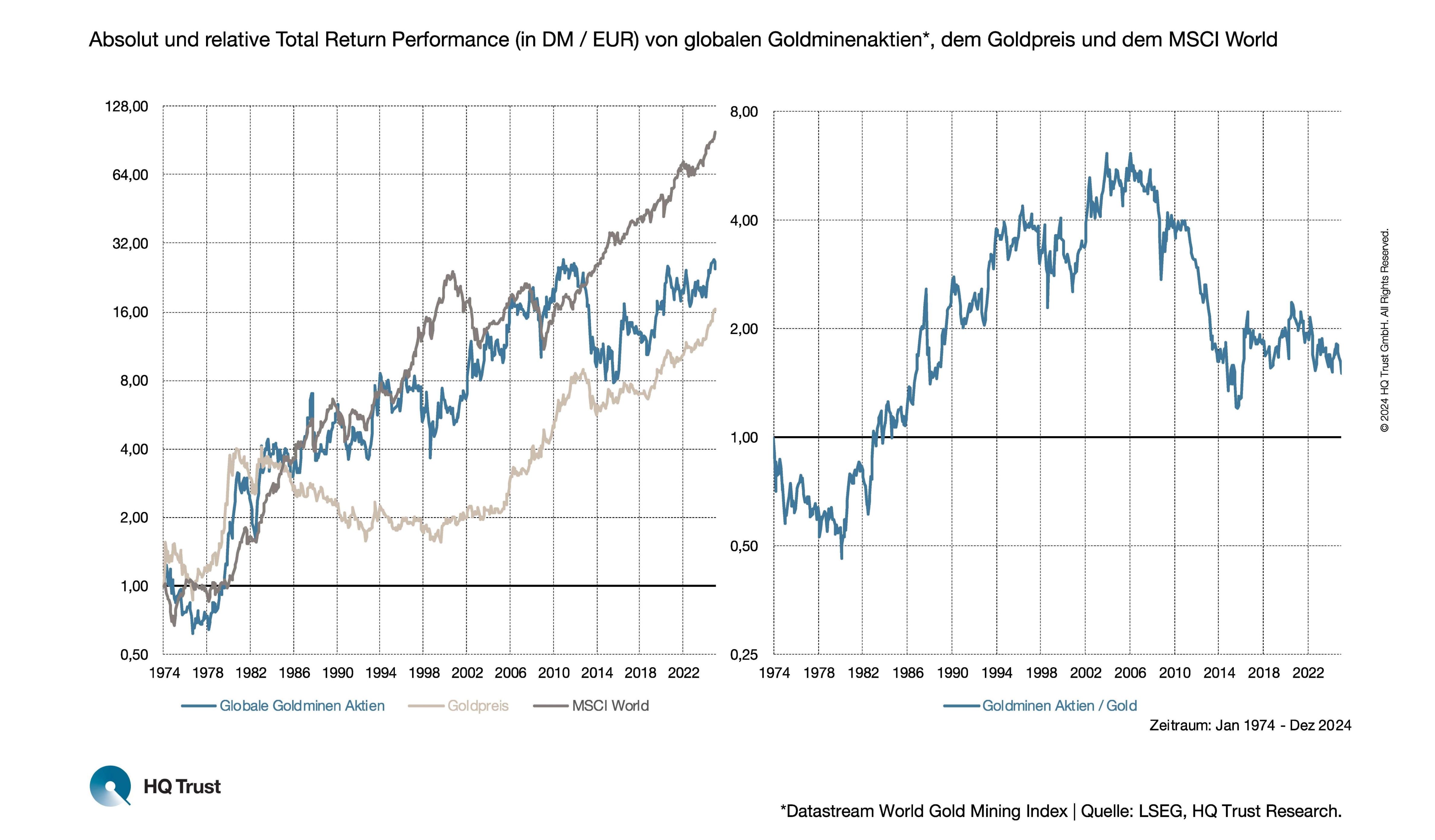

Der Kapitalmarktanalyst von HQ Trust vergleicht in seiner neuen Untersuchung die Entwicklung des Goldpreises mit der von globalen Goldminenaktien sowie dem weltweiten Aktienindex MSCI World. Für die Goldminenaktien verwendet Pascal Kielkopf den Index des Datenanbieters Datastream, für alle Basiswerte die Total-Return-Reihen, vor dem Jahr 2001 in D-Mark, danach in Euro. Der Zeitraum der Analyse umfasst mehr als 50 Jahre: von Anfang 1974 bis Ende 2024.

- „Auf den ersten Blick erscheinen Goldminenaktien tatsächlich als das bessere Investment: Während der Goldpreis seit 1974 um 5,6 % p.a. zulegte, kamen die Minenaktien auf ein Plus von 6,5 % pro Jahr.“

- „Allerdings ging diese Outperformance mit einer signifikant höheren Volatilität einher: Während Gold um 18,5 % schwankte, lag dieser Wert bei den Minenaktien bei 31,8 %. Zum Vergleich: Der MSCI World kam gerade mal auf 15,2 %.“

- „Zudem fällt auf, dass die bessere Entwicklung der Goldminenaktien vor allem auf die lange Phase von Mitte der 1980er Jahre bis zur Finanzkrise zurückzuführen ist.“

- „Seit dem Jahr 2007 haben sich die Goldminenaktien deutlich schlechter entwickelt: Während der Goldpreis seitdem um 9,7 % p.a. zulegen konnte, gewannen die Minenaktien nur 2,2 % p.a.“

- „Auch zuletzt konnten die Minenaktien nicht mithalten: Während sich der Goldpreis in den vergangenen fünf Jahren fast verdoppelt hat, konnten die Minenaktien nur halb so viel zulegen.“

Was können Anleger aus der Analyse lernen?

- „An der geringen Korrelation des Goldpreises zum MSCI World von lediglich 11 % zeigt sich, dass Gold zur Portfoliodiversifikation gut geeignet ist.“

- „Bei Goldminenaktien liegt die Korrelation zum MSCI World bei 24 %, was die stärkere Abhängigkeit von der allgemeinen Aktienmarktentwicklung zum Ausdruck bringt.“

- „Auch wenn Goldminenaktien tendenziell am Goldpreis hängen, spielen branchenspezifische Faktoren wie die Explorations- und Abbaukosten, politische Konflikte in den Förderländern sowie die allgemeine Entwicklung des Aktienmarktes meist eine deutlich größere Rolle als der reine Goldpreis.“

- „Für eine wirksame Absicherung von Portfolios erwiesen sich Goldminenaktien in der Vergangenheit als weniger geeignet. Während Goldminenaktien teilweise mit den globalen Aktienmärkten fielen, konnten sie in anderen Phasen den Goldpreis zwar übertreffen, jedoch ohne die gewünschte Stabilität zu bieten.“

- „Zur Verbesserung der Portfoliodiversifikation und Reduktion der Volatilität sollten Anleger lieber direkt auf den Goldpreis setzen – beispielsweise über Xetra-Gold oder den direkten Kauf des physischen Edelmetalls.“

Und wie geht es mit dem Goldpreis weiter? Christian Subbe, Chief Investment Officer von HQ Trust, sieht derzeit einige Gründe, die für eine anhaltend hohe Goldnachfrage sprechen:

- „Gold ist mehr als ein Krisenhedge, der zur Diversifikation eines Portfolios beiträgt.“

- „Die Zentralbanken haben zuletzt ihre Nachfrage nach Gold ausgeweitet. Vieles deutet auf eine Fortsetzung dieses Trends hin.“

- „Niedrigere Zinsen reduzieren die Opportunitätskosten, was sich ebenfalls positiv auf die Goldnachfrage auswirkt.“

- „Gold wird vor dem Hintergrund der weltweit steigenden Verschuldung zunehmend als Alternative zu Staatsanleihen gesehen.“

- „Die Nachfrage nach physischem Gold steigt mit einem sich verbreiternden Wohlstand in den Emerging Markets.“

Eine Übersicht unserer Chart of the Week-Veröffentlichungen finden Sie hier.

Bitte beachten Sie:

Die Vermögensanlage an den Kapitalmärkten ist mit Risiken verbunden und kann im Extremfall zum Verlust des gesamten eingesetzten Kapitals führen. Die Wertentwicklung in der Vergangenheit ist kein Indikator für die Wertentwicklung in der Zukunft. Auch Prognosen haben keine verlässliche Aussagekraft für künftige Wertentwicklungen. Die Darstellung ist keine Anlage-, Rechts- und/oder Steuerberatung. Alle Inhalte auf unserer Webseite dienen lediglich der Information.

*Datastream World Gold Mining Index | Quelle: LSEG, HQ Trust Research.

HQ Trust

HQ Trust