Rückläufiges Fundraising-Volumen, niedrigere Investitionsaktivität, sinkende Bewertungen: Auf den ersten Blick gab es schon bessere Zeiten für das Segment Venture Capital (VC). Warum diese Aussage zwar grundsätzlich richtig ist, aber dennoch viel zu pauschal ausfällt, erklärt Kay Gallus, der auch einen Blick nach vorne wirft.

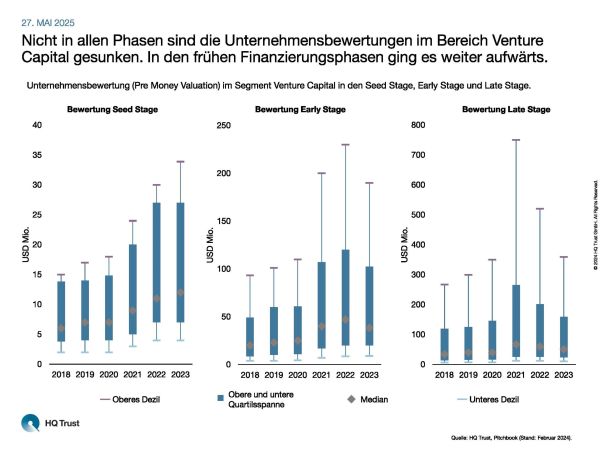

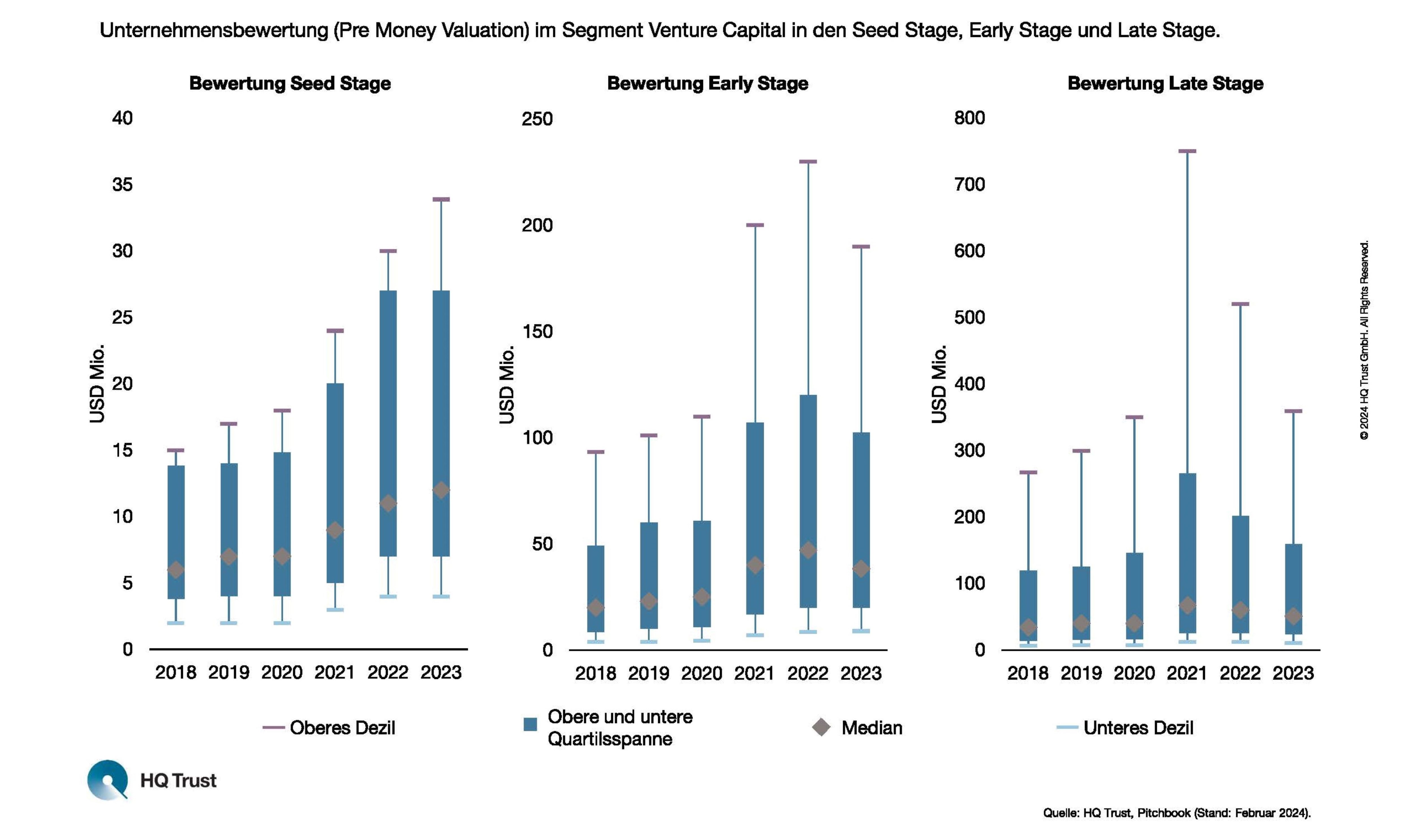

Nicht in allen Phasen sind die Unternehmensbewertungen im Bereich Venture Capital gesunken. In den frühen Finanzierungsphasen ging es weiter aufwärts.

Der Venture Capital-Experte und Co-Leiter des Bereichs Private Equity bei HQ Trust analysierte die Unternehmensbewertungen im Segment Venture Capital. Dabei schaut Kay Gallus auf die sogenannte „Pre Money Valuation“, also die Bewertung eines Unternehmens vor einer Finanzierungsrunde und unterschied dabei zwischen den Phasen Seed Stage, Early Stage sowie Late Stage.

Dabei handelt es sich um sehr unterschiedliche Zeitpunkte der Unternehmensentwicklung: Während es in der Seed Stage, der Planungsphase, noch nicht viel mehr gibt als eine Geschäftsidee und ein Gründer (-Team), beschreibt Late Stage eine fortgeschrittene Phase in der Entwicklung eines Unternehmens, in der in aller Regel bereits Produkte am Markt sind.

- „Insbesondere in den spätphasigen Finanzierungsrunden sind die Bewertungen im VC-Bereich zuletzt deutlich zurückgekommen.“

- „Im Jahr 2021 lag die Bewertung eines Unternehmens im Segment Late Stage im Mittel noch bei 67 Mio. US-Dollar. Ende 2023 waren es nur noch 51 Mio. US-Dollar.“

- „Allerdings ist auch das immerhin noch rund eine Verdoppelung im Vergleich zu 2013.“

In den frühen Finanzierungsphasen Seed und Early Stage sieht es dagegen ganz anders aus:

- „Die frühen Finanzierungsphasen zeigen sich mit Blick auf die Bewertungsniveaus stabil, im Seed-Bereich steigen sie sogar weiter an.“

- „Bei den Early Stage-Finanzierungen ging der Unternehmenswert im Schnitt lediglich von 40 auf 38 Mio. US-Dollar zurück. Im Vergleich zu 2013 ist das immer noch nahezu eine Vervierfachung“

- „In der Seed-Phase zog die Bewertung zuletzt weiter an. Ende 2021 lag der Wert eines Unternehmens im Mittel bei 9 Mio. US-Dollar. Mittlerweile sind es bereits 12 Mio. US-Dollar.“

Bleibt das VC-Segment aus Investorensicht weiterhin attraktiv?

- „Die Anlageklasse Venture Capital ist in den letzten Jahren überdurchschnittlich schnell gewachsen und erreichte im Jahr 2021 ihren temporären Höchststand.“

- „Trotz des starken Rückgangs des Transaktionsvolumens in 2023 liegt es in etwa auf dem durchschnittlichen Niveau der letzten 10 Jahre.“

- „Insbesondere etablierte Manager verzeichneten jüngst weitere Mittelzuflüsse. Aufstrebende Manager hatten dagegen vermehrt Probleme im Fundraising.“

- „Erwartete Zinssenkungen und die damit verbundenen Bewertungsanstiege sollten das Marktumfeld künftig wieder verbessern.“

- „Wir erachten Venture Capital-Investments als eine sinnvolle Ergänzung zu einem reifen Private Equity-Portfolio. Die relative Attraktivität je nach Phase und Subsegment kann sich hierbei im Zeitverlauf stark unterscheiden. Aus diesem Grund ist die Umsetzung mit erfahrenen Partnern besonders relevant.“

Eine Übersicht unserer Chart of the Week-Veröffentlichungen finden Sie hier.

Bitte beachten Sie:

Die Vermögensanlage an den Kapitalmärkten ist mit Risiken verbunden und kann im Extremfall zum Verlust des gesamten eingesetzten Kapitals führen. Die Wertentwicklung in der Vergangenheit ist kein Indikator für die Wertentwicklung in der Zukunft. Auch Prognosen haben keine verlässliche Aussagekraft für künftige Wertentwicklungen. Die Darstellung ist keine Anlage-, Rechts- und/oder Steuerberatung. Alle Inhalte auf unserer Webseite dienen lediglich der Information.

Quelle: HQ Trust Research, Pitchbook (Stand: Februar 2024).

HQ Trust