Pauschalaussagen helfen an der Börse selten weiter: Dass in einer Marktphase nicht alle US-Aktien teuer oder günstig sind, ist klar. Wie groß die Unterschiede zwischen Small- und Large Caps derzeit sind, dürfte aber viele Anleger überraschen.

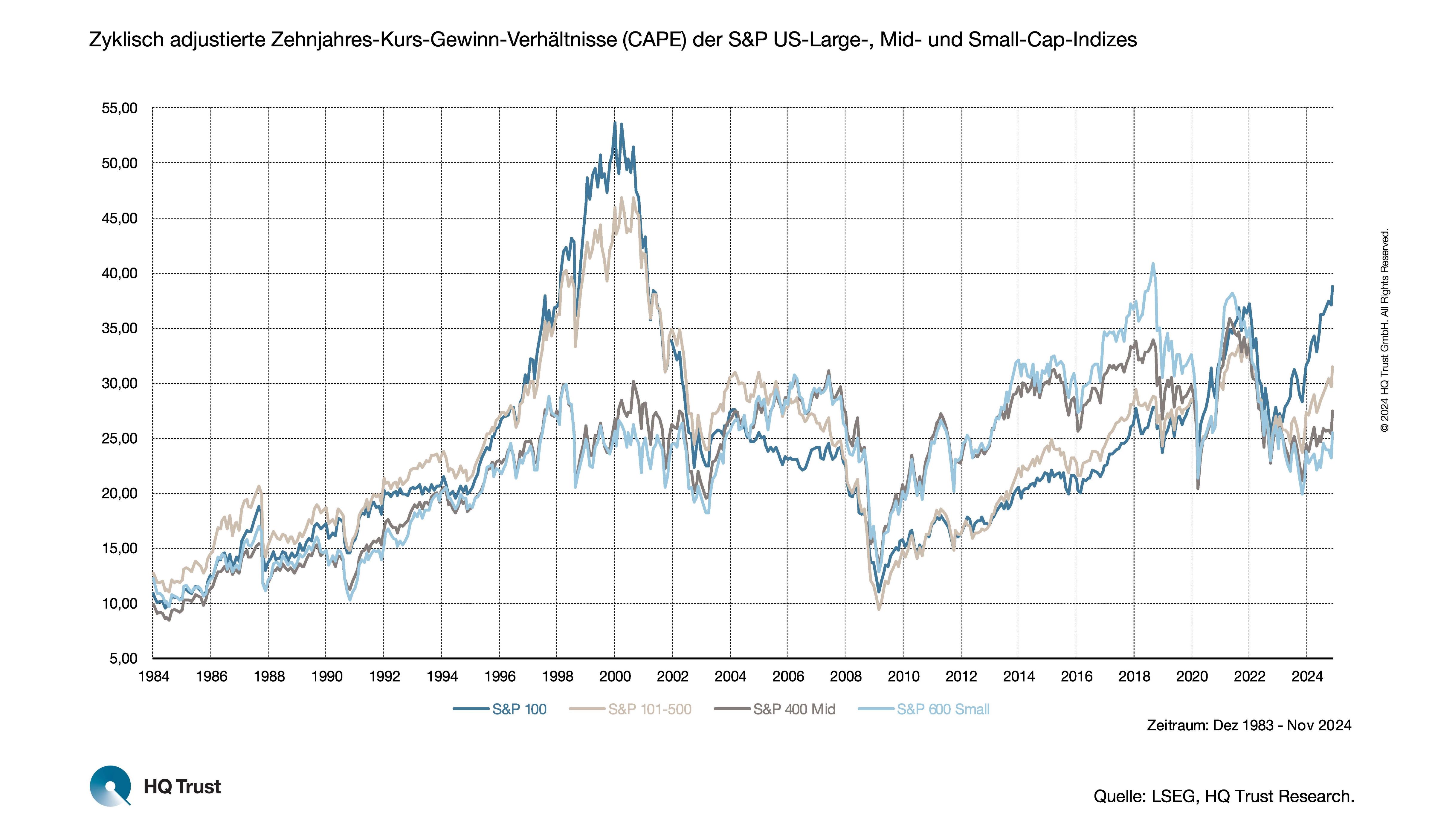

Die größten US-Aktien sind im historischen Kontext aktuell zwar recht teuer bewertet, mit abnehmender Größe wird die Bewertung aber zunehmend attraktiver.

In seiner neuen Untersuchung vergleicht Pascal Kielkopf die Bewertung von US-Large-, Mid- und Small-Cap-Indizes. Der Kapitalmarktanalyst von HQ blickt dazu auf vier Größenklassen: den S&P 100, der die 100 größten Titel des S&P 500 enthält, die nachfolgenden 400 Unternehmen, den S&P 400 Midcap-Index sowie den S&P 600, der die Performance der Unternehmen abbildet, die bei dem Börsenwert auf den S&P-Plätzen 901 bis 1500 stehen.

Hierzu berechnete der Analyst das Shiller-KGV, das auch CAPE (Cyclically adjusted price-to-earnings Ratio) genannt wird: Eine Kennzahl zur Bewertung von Aktien, die den gegenwärtigen Kurs ins Verhältnis zu den durchschnittlichen inflationsbereinigten Unternehmensgewinnen der vergangenen zehn Jahre setzt.

- „Die größten US-Aktien sind im historischen Kontext aktuell zwar recht teuer bewertet, mit abnehmender Größe wird die Bewertung aber zunehmend attraktiver.“

- „Auch wenn immer wieder Vergleiche mit der Dotcom-Bubble herangezogen werden: Damals waren die größten Aktien im Schnitt deutlich teurer als heute.“

- „Genauso wenig richtig ist die Aussage, Large Caps seien per se teurer als Small Caps: In den vergangenen 40 Jahren waren mal die kleinen, mal die großen Unternehmen höher bewertet.“

- „Allerdings gibt es immer wieder längere Phasen, in denen die Kleinen teurer waren als die Großen – und andersherum: Von 2005 bis 2020 etwa lagen die Small Caps bei der Bewertung vor den Blue Chips.“

Zur derzeitigen Attraktivität von US-Aktien jenseits der Large Caps sagt Christian Subbe, CIO von HQ Trust:

- „Wir sind optimistisch für US-Titel der zweiten Reihe, insbesondere für Small Caps: Im Vergleich zu den großen Unternehmen sind diese derzeit relativ günstig bewertet.“

- „In einem Marktumfeld, in dem die Bewertungen deutlich auseinanderlaufen, ist das Motto ‚Im Einkauf liegt der Gewinn‘ besonders relevant.“

- „Hinzu kommt, dass vor allem die Small Caps stärker von den weiter sinkenden Zinsen profitieren dürften als die Large Caps.“

- „Das gilt auch für das konjunkturelle Umfeld, dass Donald Trump während seiner Amtszeit wichtig sein dürfte und sein Augenmerk auf heimische Player.“

Eine Übersicht unserer Chart of the Week-Veröffentlichungen finden Sie hier.

Bitte beachten Sie:

Die Vermögensanlage an den Kapitalmärkten ist mit Risiken verbunden und kann im Extremfall zum Verlust des gesamten eingesetzten Kapitals führen. Die Wertentwicklung in der Vergangenheit ist kein Indikator für die Wertentwicklung in der Zukunft. Auch Prognosen haben keine verlässliche Aussagekraft für künftige Wertentwicklungen. Die Darstellung ist keine Anlage-, Rechts- und/oder Steuerberatung. Alle Inhalte auf unserer Webseite dienen lediglich der Information.

Quelle: LSEG, HQ Trust Research.

HQ Trust