Auf den ersten Blick ist es ganz leicht, seine Aktienanlagen zu streuen. Schließlich gibt es unterschiedliche Regionen, Branchen – und Anlagestile wie Value, Growth oder Momentum. Doch streuen Anleger:innen überhaupt, wenn sie auf Growth und Momentum setzen? Sven Lehmann hat nachgerechnet.

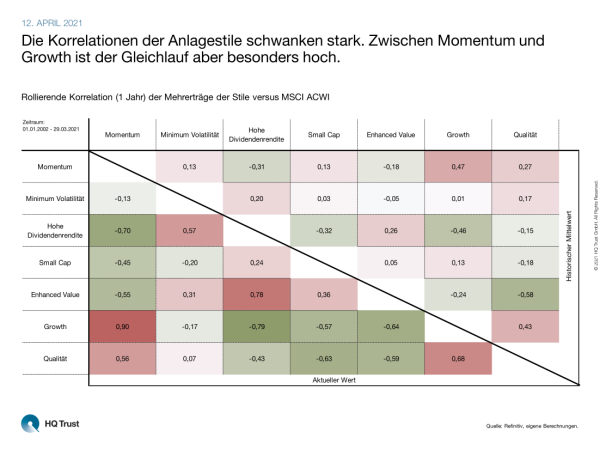

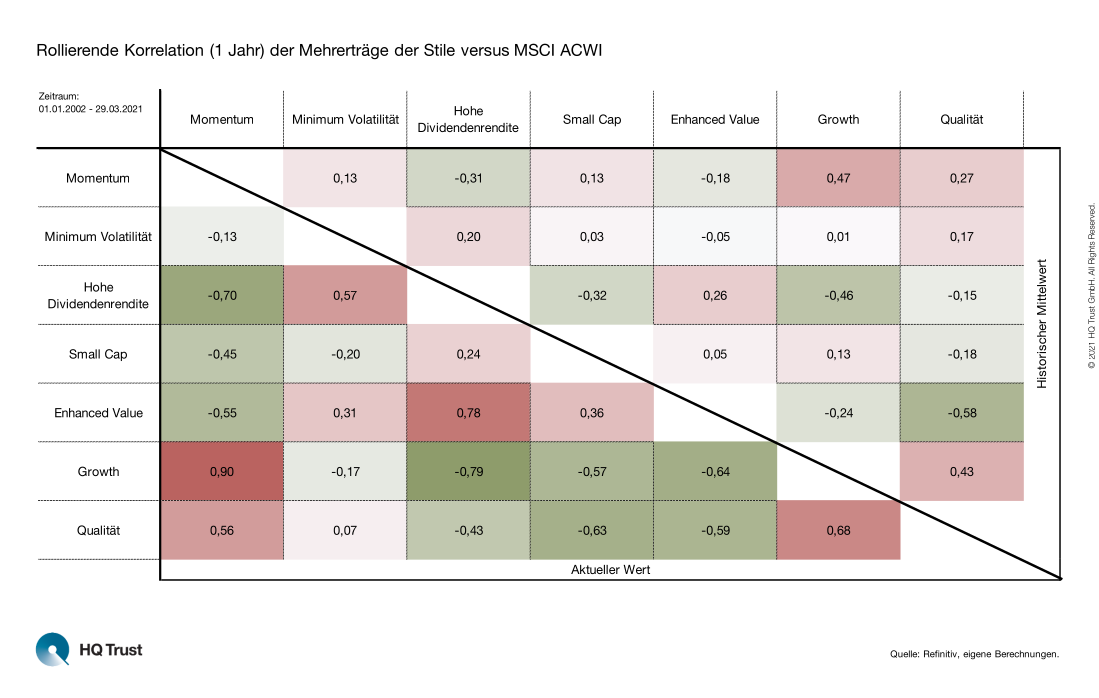

Die Korrelationen der Anlagestile schwanken stark. Zwischen Momentum und Growth ist der Gleichlauf aber besonders hoch.

In seiner Analyse hat der Fondsmanager die sogenannte rollierende Ein-Jahres-Korrelation von sieben wichtigen Anlagestilen (Dividende, Growth, Minimum Volatilität, Momentum, Qualität, Small Caps und Value) ermittelt. Um einschätzen zu können, wie parallel Investments in den Stilen verlaufen, berechnete Sven Lehmann einen Mittelwert über die vergangenen 20 Jahre (Dreieck oben rechts). Dem stellt er den aktuellen Wert (Dreieck unten links) gegenüber. Bei seiner Untersuchung betrachtet Wirtschaftsmathematiker den Mehrertrag der Anlagestile gegenüber dem MSCI ACWI, um den Effekt langfristig steigender Kurse auszublenden.

-

„In den vergangenen 20 Jahren haben die Korrelationen der Anlagestile stark geschwankt.“

-

„Aktuell am höchsten ist der Gleichlauf der Mehrerträge von Momentum und Growth sowie von Value und Dividende: Die Korrelationen liegen hier bei 0,9 beziehungsweise 0,78.“

-

„Am besten gestreut hätten Investor:innen zuletzt mit Momentum-Aktien und Dividendenfürsten sowie mit Value- und Growth-Titeln. Hier bewegen sich die Aktien bei Korrelationen von -0,70 und -0,64 am stärksten in unterschiedliche Richtungen.“

-

„Auf lange Sicht am höchsten war der Gleichlauf zwischen Momentum und Growth: Seit 2002 lag er immerhin bei 0,47.“

-

„Was viele überraschen dürfte: Am niedrigsten war die Korrelation der Mehrerträge von Value- und Qualitätsaktien mit -0,58. Qualität hat eben ihren Preis und läuft in vielen Marktphasen anders als die günstigen Value-Titel.“

-

„Besonders gut gestreut hätten Anleger:innen in den vergangenen Jahren mit Aktien aus dem Bereich Minimum Volatilität: Vergleicht man sie mit anderen Anlagestilen gibt es häufig keinen Zusammenhang bei den Mehrerträgen gegenüber dem MSCI ACWI.“

Die Korrelation bezeichnet den quantitativen Grad der Abhängigkeit, wobei die gemessenen Werte zwischen +1 und –1 liegen können. Bewegt sich ein Anlagestil genau parallel zu einem anderen, beträgt die Korrelation +1. Verhält er sich genau entgegengesetzt, liegt die Korrelation bei –1. Eine Korrelation von 0 bedeutet, dass kein Zusammenhang zwischen den beiden Entwicklungen besteht.

Die Übersicht unserer Chart of The Week-Veröffentlichungen finden Sie hier. popup:yes

Bitte beachten Sie:

Die Vermögensanlage an den Kapitalmärkten ist mit Risiken verbunden und kann im Extremfall zum Verlust des gesamten eingesetzten Kapitals führen. Die Wertentwicklung in der Vergangenheit ist kein Indikator für die Wertentwicklung in der Zukunft. Auch Prognosen haben keine verlässliche Aussagekraft für künftige Wertentwicklungen. Die Darstellung ist keine Anlage-, Rechts- und/oder Steuerberatung. Alle Inhalte auf unserer Webseite dienen lediglich der Information.

HQ Trust