Es klingt nach einer ganz einfachen Börsenregel: Je höher die Zinsen, desto attraktiver werden Anleihen – und desto unattraktiver Aktien. Doch bedeutete ein höheres Zinsniveau in der Vergangenheit tatsächlich eine schlechtere Aktienmarkt-Performance? Um diese Frage zu beantworten, untersuchte Pascal Kielkopf die Entwicklung des DAX in Abhängigkeit vom Renditeniveau zehnjähriger Bundesanleihen.

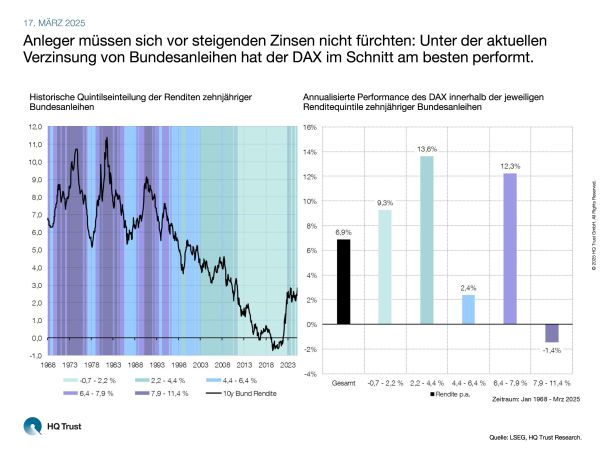

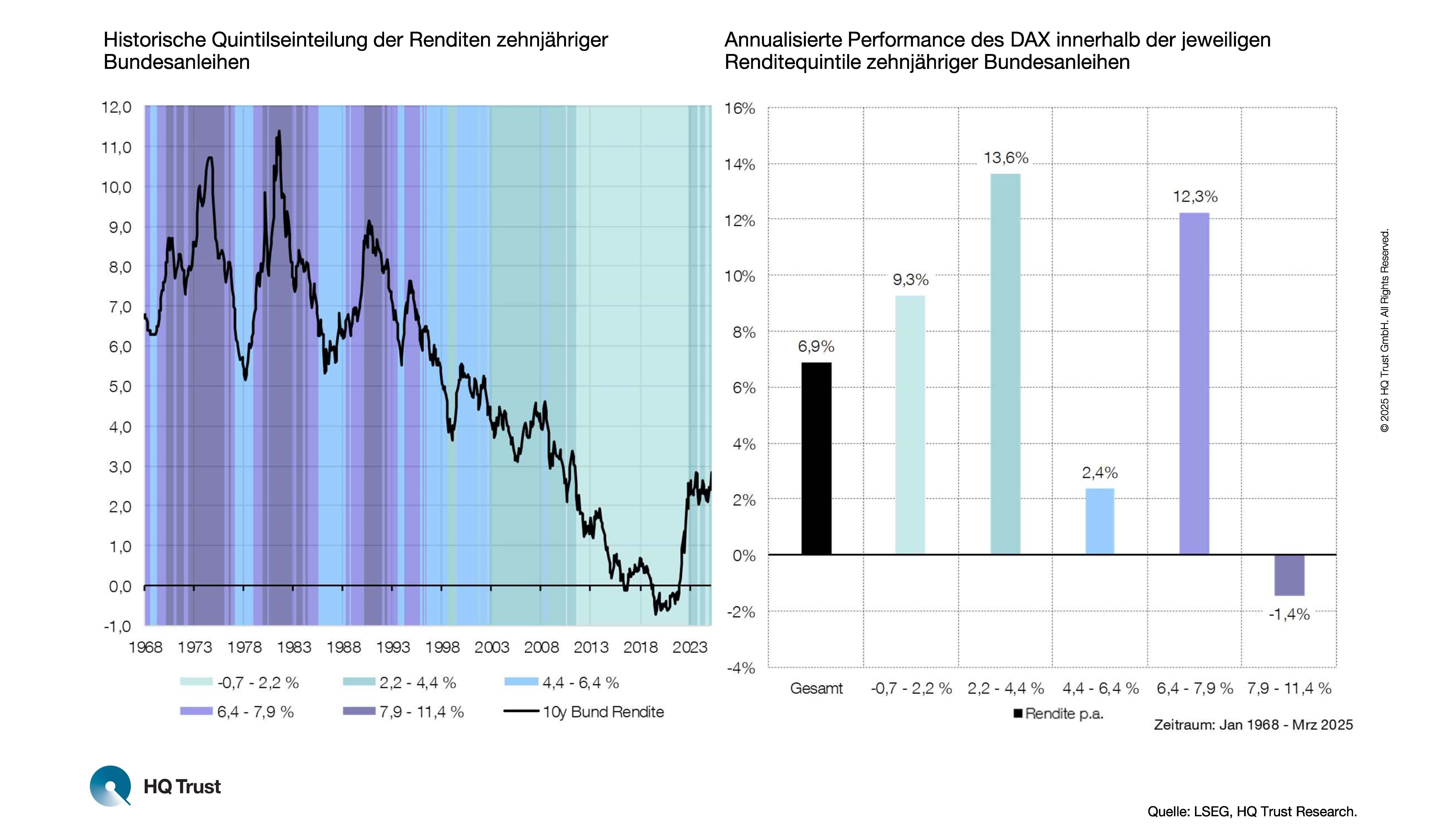

Anleger müssen sich vor steigenden Zinsen nicht fürchten: Unter der aktuellen Verzinsung von Bundesanleihen hat der DAX im Schnitt am besten performt.

Für den Zeitraum von Januar 1968 bis März 2025 teilte der Kapitalmarktanalyst von HQ Trust die Renditeniveaus in fünf gleich große Gruppen (Quintile) ein. Die höchsten Zinssätze gab es in den 1970er- und 1980er-Jahren, als die Ölkrisen Inflationsschocks auslösten. Seitdem sind die Zinsen tendenziell gesunken und erreichten im August 2019 mit -0,7 % ihren Tiefpunkt. Seit Ende 2021 haben die Renditen wieder zugelegt und liegen seit Ende 2022 meist über 2,2 % – was im historischen Vergleich aber gerade mal dem zweiten Quintil entspricht.

Wie reagiert der DAX auf Veränderungen bei den Anleiherenditen?

- „Lediglich in Phasen extrem hoher Zinsen war die DAX-Performance mit durchschnittlich -1,4 % p.a. tatsächlich negativ. In den vier anderen Quintilen legte der Index im Schnitt zu.“

- „Im Vergleich zum langfristigen Mittel von 6,9 % p.a. fiel die Performance nur in einem dieser Quintile unterdurchschnittlich aus: bei Renditen zwischen 4,4 % und 6,4 %.“

- „Auf dem aktuellen Niveau hat der DAX in der Vergangenheit am besten performt.“

Einordnung der Ergebnisse

- „Der Blick auf die historischen Daten zeigt, dass die jeweiligen Entwicklungen in den aktuellen Marktphasen entscheidender waren als das Zinsniveau selbst.“

- „Die schwache Performance des DAX im 3. Quintil war stark mit dem Platzen der Dotcom-Blase verbunden: Der schwache Aktienmarkt war damals nicht durch das Renditeniveau beeinflusst, sondern durch überzogene Erwartungen an Technologiewerte.“

Fazit für Anleger

- „Ein hohes Renditeniveau allein ist kein Grund zur Sorge für Aktienanleger. Während extrem hohe Zinsen in der Vergangenheit eine Belastung waren, zeigten sich bei mittleren und niedrigeren Zinsen keine negativen Effekte.“

- „Die Aktienmärkte reagieren stärker auf wirtschaftliche Entwicklungen wie Veränderungen bei den Wachstumsaussichten oder Unternehmensgewinnen als auf die Zinsen.“

- „Für ein diversifiziertes Aktien-Renten-Portfolio bringt ein höheres Zinsniveau sogar Vorteile: Die Rentenallokation erzielt wieder eine Rendite, mit der Rücksetzer am Aktienmarkt abgefedert werden können.“

Eine Übersicht unserer Chart of the Week-Veröffentlichungen finden Sie hier.

Bitte beachten Sie:

Die Vermögensanlage an den Kapitalmärkten ist mit Risiken verbunden und kann im Extremfall zum Verlust des gesamten eingesetzten Kapitals führen. Die Wertentwicklung in der Vergangenheit ist kein Indikator für die Wertentwicklung in der Zukunft. Auch Prognosen haben keine verlässliche Aussagekraft für künftige Wertentwicklungen. Die Darstellung ist keine Anlage-, Rechts- und/oder Steuerberatung. Alle Inhalte auf unserer Webseite dienen lediglich der Information.

Quelle: LSEG, HQ Trust Research.

HQ Trust