Aktien runter, Renten rauf – und umgekehrt. Dieser Grundsatz war lange Jahre die Basis einer recht einfachen Diversifikationsstrategie. Zuletzt funktionierte sie nicht: Seit Jahresanfang waren die Verluste im Rentenbereich sogar zeitweise größer als mit Aktien. Der Frage, inwieweit Anleihen ihren Status als sichere Häfen eingebüßt haben, gingen Marcel Müller und Pascal Kielkopf nach.

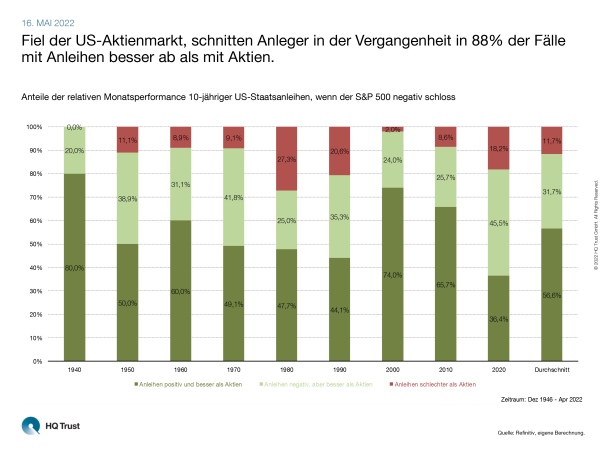

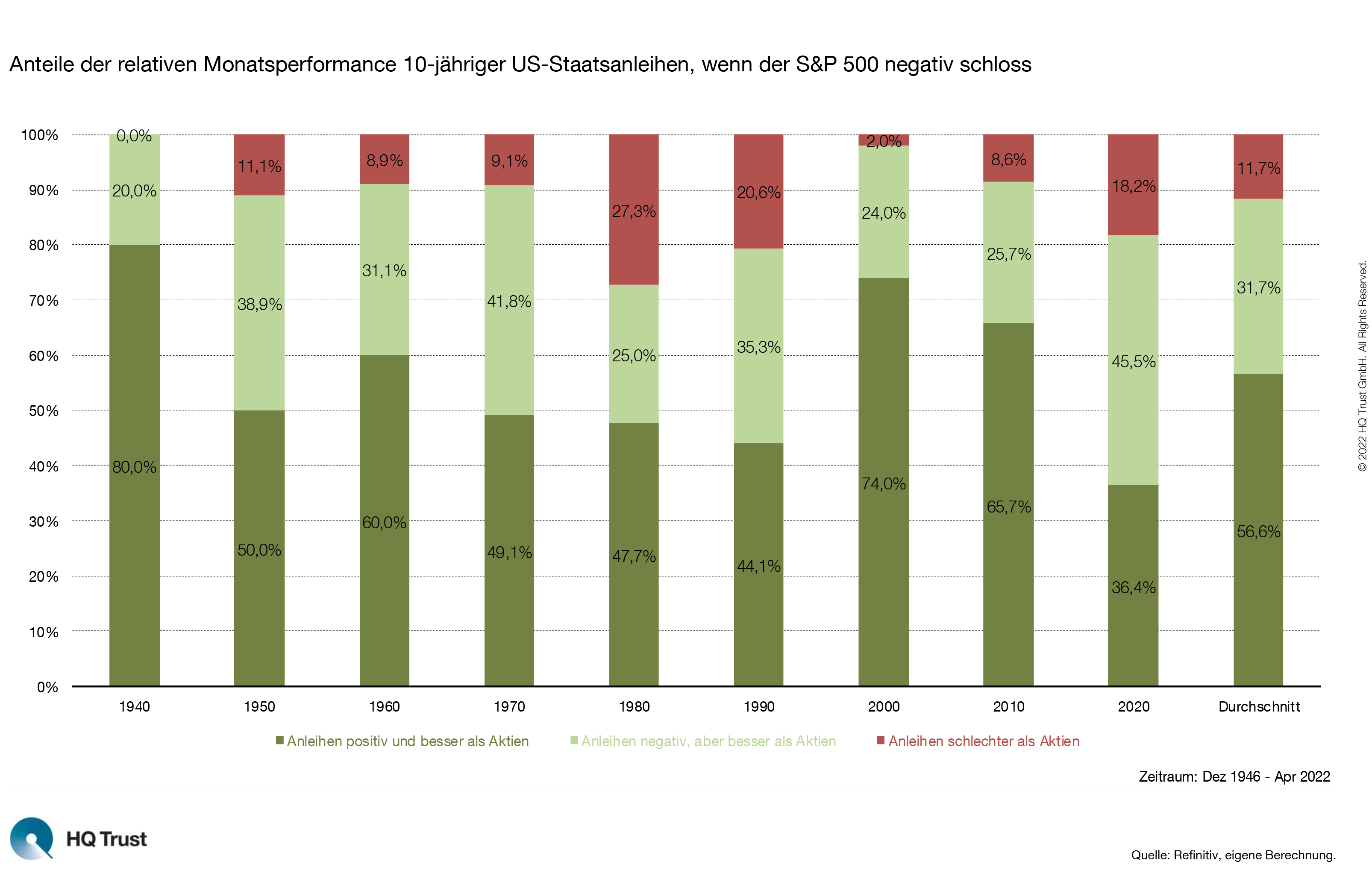

Fiel der US-Aktienmarkt, schnitten Anleger in der Vergangenheit in 88% der Fälle mit Anleihen besser ab als mit Aktien.

Pascal Kielkopf, Kapitalmarktanalyst bei HQ Trust, untersuchte die Performance 10-jähriger US-Staatsanleihen in Monaten, in denen der S&P 500 mit einem Minus abschloss: Wie oft schnitten Renten in diesen Phasen in der Vergangenheit besser und wie oft schlechter ab als Aktien? Seine Analyse umfasst den Zeitraum von Dezember 1946 bis April 2022.

- „Fiel der US-Aktienmarkt, schnitten Anleger in der Vergangenheit in 88 % der Fälle mit Anleihen besser ab als mit Aktien.“

- „In 56,6 % der Monate haben Investoren bei fallenden Aktienmärkten mit Anleihen sogar Geld gewonnen. In 31,7 % der Fälle gaben sie zwar auch nach, verloren aber immerhin weniger als Aktien.“

- „Diese Outperformance von Anleihen konnte man über die verschiedenen Jahrzehnte hinweg in Monaten mit sinkenden Aktienkursen relativ stabil beobachten.“

- „Selbst in den 1980er Jahren, als die US-Zentralbank den US-Leitzins auf zeitweise über 20% setzte, und Anleihen massiv an Wert verloren, entwickelten sie sich bei fallenden Aktienkursen immer noch in mehr als 70 % der Monate besser als Aktien.“

Und wie geht es nach dem aktuellen Zinsanstieg am Anleihemarkt weiter? Zur aktuellen Situation sagt Marcel Müller, Leiter des Portfoliomanagements:

- „Aufgrund der hohen Verschuldungsniveaus, deren zeitnahe Rückführung zuletzt noch fraglicher geworden ist, werden die Zinsen in Industrieländern vermutlich nicht mehr viel weiter steigen.“

- „US-Staatsanleihen sind mit Renditen von über 3 % für viele Investoren wieder eine interessante Alternative. Allerdings liegt das deutlich unterhalb der Inflationsrate.“

- „Wir rechnen damit, dass die Renditen im sicheren Investmentgrade-Bereich auch längerfristig klar unterhalb der Inflationsrate bleiben.“

- „Wie unsere Studie zeigt, ist die aktuelle Situation mit Anleihen, die stärker als Aktien fallen, nur die Ausnahme. Anleihen sollten bei fallenden Aktienmärkten auch zukünftig zur Portfoliostabilisierung und Risikoreduktion beitragen.“

Die Übersicht unserer Chart of The Week-Veröffentlichungen finden Sie hier.

Bitte beachten Sie:

Die Vermögensanlage an den Kapitalmärkten ist mit Risiken verbunden und kann im Extremfall zum Verlust des gesamten eingesetzten Kapitals führen. Die Wertentwicklung in der Vergangenheit ist kein Indikator für die Wertentwicklung in der Zukunft. Auch Prognosen haben keine verlässliche Aussagekraft für künftige Wertentwicklungen. Die Darstellung ist keine Anlage-, Rechts- und/oder Steuerberatung. Alle Inhalte auf unserer Webseite dienen lediglich der Information.

Quellen: Refinitiv Datastream, eigene Berechnungen.

HQ Trust

HQ Trust