Das Jahr 2024 war ein Wendepunkt für den globalen Immobilienmarkt. Nach Monaten der Unsicherheit und sinkender Bewertungen stabilisierten sich die Preise und legten sogar leicht zu. Doch die Herausforderungen bleiben groß: Investoren müssen sich auf volatile Märkte einstellen und ihre Strategie überdenken, sagt Kristina Chorna.

Das Jahr 2024 stellte den Immobilienmarkt erneut vor große Herausforderungen. Steigende Zinsen seit Anfang 2022 und als Folge sinkende Bewertungen setzten den Immobilienmarkt zunächst stark unter Druck. Doch ab Mitte des Jahres zeichnete sich eine Wende ab: Mit den ersten Zinssenkungen stabilisierten sich die Immobilienpreise, und gegen Jahresende waren erste leichte Erholungen sichtbar.

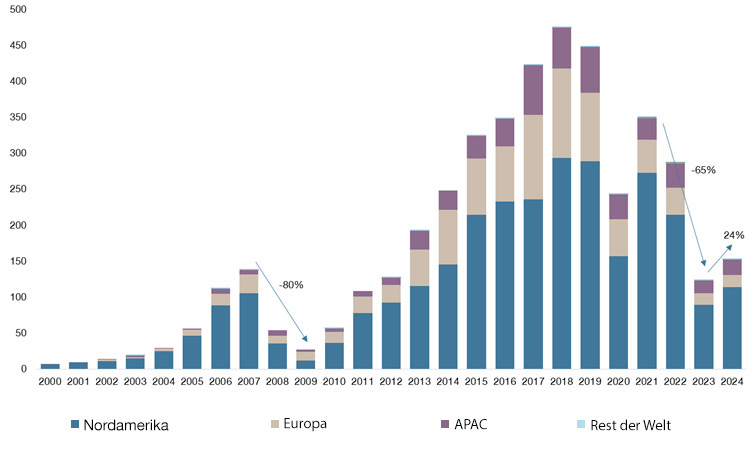

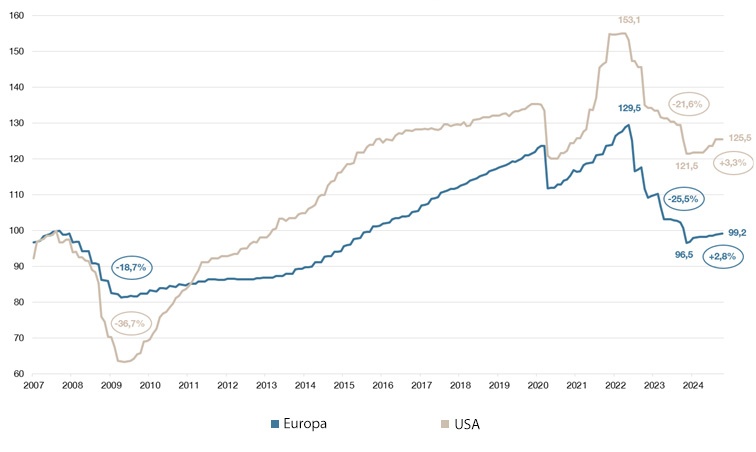

Die Preissteigerungen seit dem Tiefpunkt betrugen bis Ende 2024 durchschnittlich 3,3 % in den USA und 2,8 % in Europa, wobei die Entwicklung je nach Nutzungsart stark variierte. Diese Entwicklung ging mit einer Wiederbelebung des Transaktionsmarktes einher, was dort zunächst zu einer Bodenbildung und anschließend zu einem langsamen Anziehen der Umsatzzahlen führte. Insgesamt scheint sich eine Markterholung anzudeuten, was die folgende Abbildung zeigt.

Das Transaktionsvolumen erholt sich und deutet auf Markterholung

Transaktionsvolumen (in USD Mrd.)

Dennoch blieben die letzten fünf Jahre durch hohe Volatilitäten geprägt, was Investoren vor neue strategische Herausforderungen stellte – und weiterhin stellt. So zogen viele Marktteilnehmer in den vergangenen Monaten Vergleiche zur Finanzkrise, in der Immobilien in den Jahren 2008 und 2009 erhebliche Wertverluste erlitten, als die Preise in den USA um durchschnittlich 36,7 % und in Europa um 18,7 % zurückgingen.

Im weiteren Sinne sind die Phasen vergleichbar, allerdings gibt es auch große Unterschiede. Ein Beispiel dafür: So fielen im aktuellen Zyklus die Rückgänge in den USA moderater, dafür aber in Europa stärken aus. In den USA sanken die Preise durchschnittlich um 21,6 %, in Europa um 25,5 %.

Immobilienpreise: Erste Zeichen der Erholung auf dem Immobilienmarkt

Greenstreet Preisindex

Am Immobilienmarkt kam es zu einem tiefgreifenden Wandel

Der Immobilienmarkt unterlag in den vergangenen Jahren einem tiefgreifenden Wandel, der sich durch die Corona-Pandemie, geopolitische Auseinandersetzungen und strukturelle Veränderungen noch einmal verstärkte. Vor der Pandemie waren Büro- sowie Einzelhandelsimmobilien die am stärksten nachgefragten Nutzungsarten, doch mittlerweile steht der Büromarkt vor erheblichen Herausforderungen. Nach den Corona-Jahren und der Zinssteigerungsphase werden aktuell nachhaltige Objekte in zentralen Lagen wieder gefragt, während ältere oder weniger zentrale Büros zunehmend an Attraktivität verlieren.

Ähnlich ist es den Hotels in Covid-Zeiten ergangen, die stark unter Druck geraten sind. Der Reiseboom der letzten zwei Jahre hat hingegen dazu geführt, dass Hotel-Investments einen neuen Boom erleben. Wohnimmobilien erwiesen sich hingegen als stabil, da die Nachfrage nach Wohnraum unverändert hoch blieb.

Gleichzeitig hat die Pandemie den Boom der Logistikbranche weiter beschleunigt. Der steigende E-Commerce-Bedarf führte zu einer rasant wachsenden Nachfrage nach Lagerflächen, verbunden mit teils zweistelligen Mietsteigerungen, während Einzelhandelsimmobilien unter der wachsenden Bedeutung des Online-Handels und pandemiebedingten Schließungen litten. In den USA hat sich der Einzelhandel zuletzt stärker erholt als in Europa. Die Marktprognosen sagen zudem leicht höhere Wachstumsraten im Einzelhandelssektor in USA voraus.

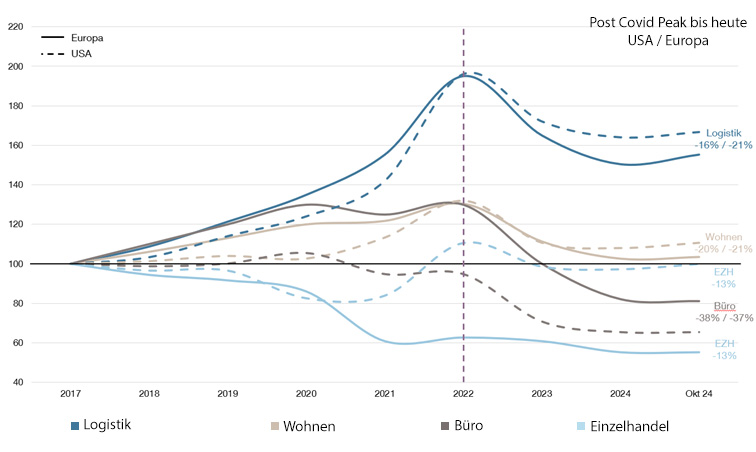

Mit der Invasion Russlands in die Ukraine und den daraus resultierenden wirtschaftlichen Unsicherheiten, einer hieraus folgenden Energiekrise und hohen Inflationsraten, sahen sich die Zentralbanken gezwungen, die Zinsen anzuheben. Dies hatte weitreichende Auswirkungen auf den gesamten Immobiliensektor: Die Bewertungen sanken, und die Diskrepanz zwischen den Preisvorstellungen von Käufern und Verkäufern brachte den Transaktionsmarkt zeitweise fast vollständig zum Erliegen. Vor allem die Logistik- und Wohnungsmärkte, die einen Boom in den Pandemiejahren erlebt hatten, litten am meisten. Dennoch haben sich jedoch genau diese beiden Sektoren bis Ende 2024 als erste Sektoren stabilisiert und zeigen seitdem wieder steigende Preise. Der Büromarkt bleibt hingegen von strukturellen Herausforderungen geprägt.

Markttrends: Wohnen und Logistik wieder im Aufschwung, Büro und Einzelhandel seitwärts

Greenstreet Preisindex (2017=100)

Das Jahr 2024 markiert einen Wendepunkt für den globalen Immobilienmarkt

Die seit der ersten Jahreshälfte 2022 gestiegenen Zinsen führten zu einem Rückgang der Transaktionsvolumina und einer umfassenden Neubewertung von Immobilien in nahezu allen Sektoren. Mit den ersten Zinssenkungen ab Mitte 2024 setzte jedoch eine Erholung des Marktes ein, die zu einer Stabilisierung führte. Im vierten Quartal 2024 wurde schließlich das höchste Transaktionsvolumen seit Beginn der Zinserhöhungen im Jahr 2022 verzeichnet.

Der Logistiksektor bewahrte seine Widerstandsfähigkeit und konnte sich als einer der ersten Sektoren im Laufe des Jahres erholen. Allerdings stabilisierten sich Mietwachstum und Bewertungen, da das starke Wachstum im E-Commerce nachließ und Mieter vorsichtiger agierten.

Im Wohnimmobiliensektor zeigten sich deutliche regionale Unterschiede: In Nordamerika belasteten steigende Hypothekenzinsen sowie ein großes Angebot an neuen Objekten in einigen Regionen die Nachfrage nach Wohneigentum, während in Europa der chronische Wohnungsmangel den Mehrfamilienwohnungsmarkt stabil hielt. Eine Ausnahme bildete Deutschland, wo zahlreiche Wohnimmobilienentwickler Insolvenz anmelden mussten. Dies lag an den traditionell niedrigen Margen der Projektentwickler, die in Kombination mit stark gestiegenen Bau- und Finanzierungskosten viele Projekte wirtschaftlich untragbar machten.

Der Büromarkt blieb herausfordernd, da ältere Gebäude, die Modernisierungen erforderten, unter hohen Leerstandsquoten litten, während erstklassige, nachhaltige, moderne und flexible Büroobjekte widerstandsfähiger waren und attraktive Preise erzielten.

Einzelhandelsimmobilien standen weiterhin unter Druck, obwohl die stärkere Konsumnachfrage und sinkende Zinsen zu einer Erholung beitrugen, die Einzelhandel als wachstumsstarken Sektor für 2025 positionierte. Aufstrebende Sektoren wie Rechenzentren, Medical Offices, Co-Living und Studentenwohnheime boten neue Chancen und reflektierten langfristige Trends.

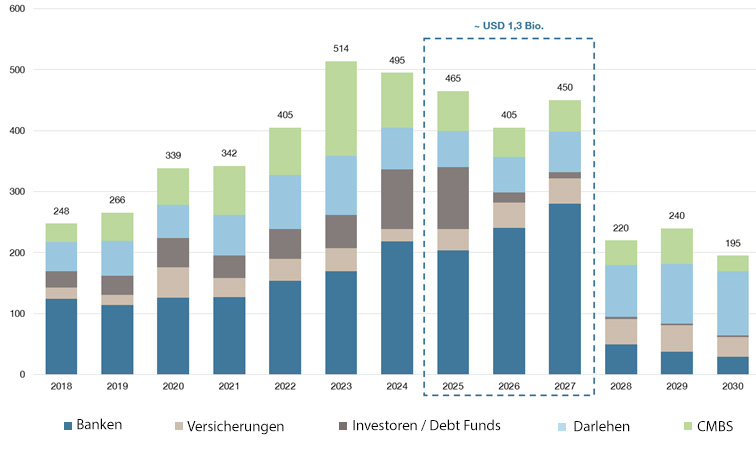

Für Investoren eröffnen sich durch den Refinanzierungsdruck neue Chancen

Bis zum Jahr 2027 laufen Immobilienkredite im Volumen von rund 1,3 Billionen US-Dollar aus, was angesichts des unsicheren Marktumfelds zu einem Verkaufsdruck führen könnte. Besonders kapitalkräftige Investoren mit soliden Finanzierungsbeziehungen können diese Situation nutzen, um strategisch günstig einzukaufen. Auch wenn die Zinsen zuletzt leicht gesunken sind, könnten inflationsfördernde Maßnahmen der Trump-Regierung in den USA zu einer langsameren Zinssenkungszyklus, oder sogar einem erneuten marginalen Anstieg der Zinsen führen. Dies würde den Markt erneut belasten.

USA: Refinanzierung eröffnen sich durch den Refinanzierungsdruck neue Chancen

Fälligkeitenvonb Hypotheken in den USA (USD Mrd.)

Die größte Herausforderung für Manager lag im Jahr 2024 darin, die Finanzierungen der Objekte aufrechtzuerhalten, Refinanzierungen zu guten Konditionen sicherzustellen und zu vermeiden, Objekte zu den aktuell niedrigen Preisen verkaufen zu müssen. Volatile Marktbedingungen, Unsicherheiten durch regulatorische Eingriffe und eine insgesamt verhaltene Transaktionsdynamik erschwerten die Lage zusätzlich. Gleichzeitig mussten bestehende Portfolios stabilisiert und neue Investitionsstrategien entwickelt werden.

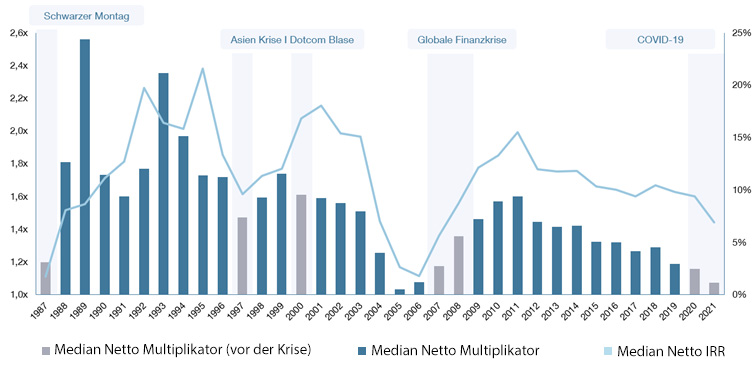

Diese Herausforderungen bieten jedoch auch Chancen. Die Neubewertung von Assets sowie sinkende Zinsen auf einer Seite und die hohen Mietwachstumsraten auf der anderen Seite schaffen Möglichkeiten für höhere Renditen, wie in den Jahren nach der Finanzkrise, insbesondere bei notleidenden Immobilien.

Performance: Immobilienfonds, die nach einer Krise investiert haben, generieren überdurchschnittliche Renditen

Immobilienfonds Renditen nach Jahrgängen

Beispiele für vielversprechende Strategien umfassen neben dem Kauf von unterbewerteten Immobilien mit Eigenkapital auch den Kauf von Immobilien über alternative Finanzierungslösungen wie Mezzanine-Kapital und Preferred Equity Strukturen, den Erwerb von Krediten unter dem Marktwert, die refinanziert werden müssen, und den Erwerb von Immobilien von Verkäufern, die zum Verkauf gezwungen sind.

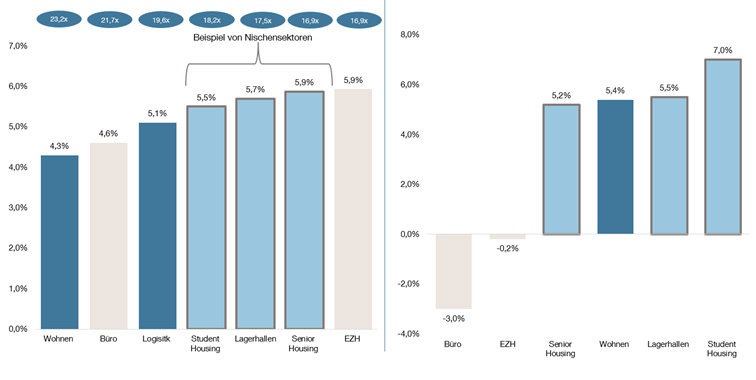

Wachstumspotential in Nischensektoren: Niedrige Einstiegspreise (Cap Rates) und überdurchschnittliches Mietwachstum

Kapitalisierung (Cap Rate) nach Sektoren (links) | Jährliches Mietwachstum (YoY) in europäischen Sektoren (rechts)

Fazit und Blick in die Zukunft

Die Zukunft des Immobilienmarktes wird stärker von Qualität, Lage und Nachhaltigkeit geprägt sein. Regionale und sektorale Unterschiede gewinnen an Bedeutung. Während Wohn- und Logistikimmobilien in einigen Regionen durch starkes Mietwachstum und Überangebote geprägt sind, gewinnen Nischensektoren wie Gesundheitsimmobilien, Studentenwohnheime und moderne Seniorenwohnen und Datencenter zunehmend an Dynamik.

Mit weiteren Zinssenkungen im Jahr 2025 dürfte sich der Transaktionsmarkt weiter beleben, und ein neuer Zyklus mit besseren Renditechancen könnte bevorstehen, ähnlich den Jahren nach der Finanzkrise. Wer strategisch handelt, könnte davon profitieren, dass sich der Immobilienmarkt erneut im Wandel befindet – der frühe Vogel fängt den Wurm.

Das könnte Sie auch interessieren:

- „Im Family Office ist die Betreuung sehr individuell und intensiv“ Interview mit Christian Stadtmüller, Geschäftsführer HQ Trust

- Vermögensverwaltende GmbH: Wie Family Offices Steuerberater entlasten können von Simon Janßen, Kundenberater und Malte Sebald, Vermögensbuchhalter HQ Trust

- „Lage, Lage, Lage – und was es sonst beim Immobilienkauf zu beachten gilt“ Interview mit Christian Langosch, Co-Leiter Immobilien HQ Trust

Bitte beachten Sie:

Die Vermögensanlage an den Kapitalmärkten ist mit Risiken verbunden und kann im Extremfall zum Verlust des gesamten eingesetzten Kapitals führen. Die Wertentwicklung in der Vergangenheit ist kein Indikator für die Wertentwicklung in der Zukunft. Auch Prognosen haben keine verlässliche Aussagekraft für künftige Wertentwicklungen. Die Darstellung ist keine Anlage-, Rechts- und/oder Steuerberatung. Alle Inhalte auf unserer Webseite dienen lediglich der Information.

HQ Trust