Rückblicke auf das Aktienjahr 2023 scheinen nur aus 7 Aktien zu bestehen: Die sogenannten Magnificent 7 bestimmten im vergangenen Jahr Schlagzeilen und Renditen – und sorgten auch dafür, dass Growth wieder deutlich besser performte als Value. Dass dies allerdings gar nicht überall der Fall war, zeigt eine Untersuchung von Pascal Kielkopf.

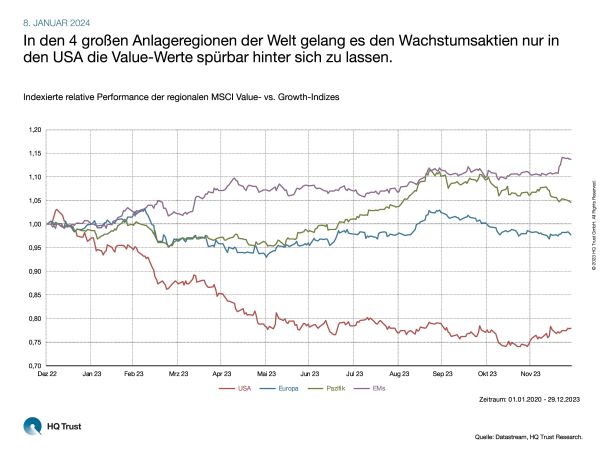

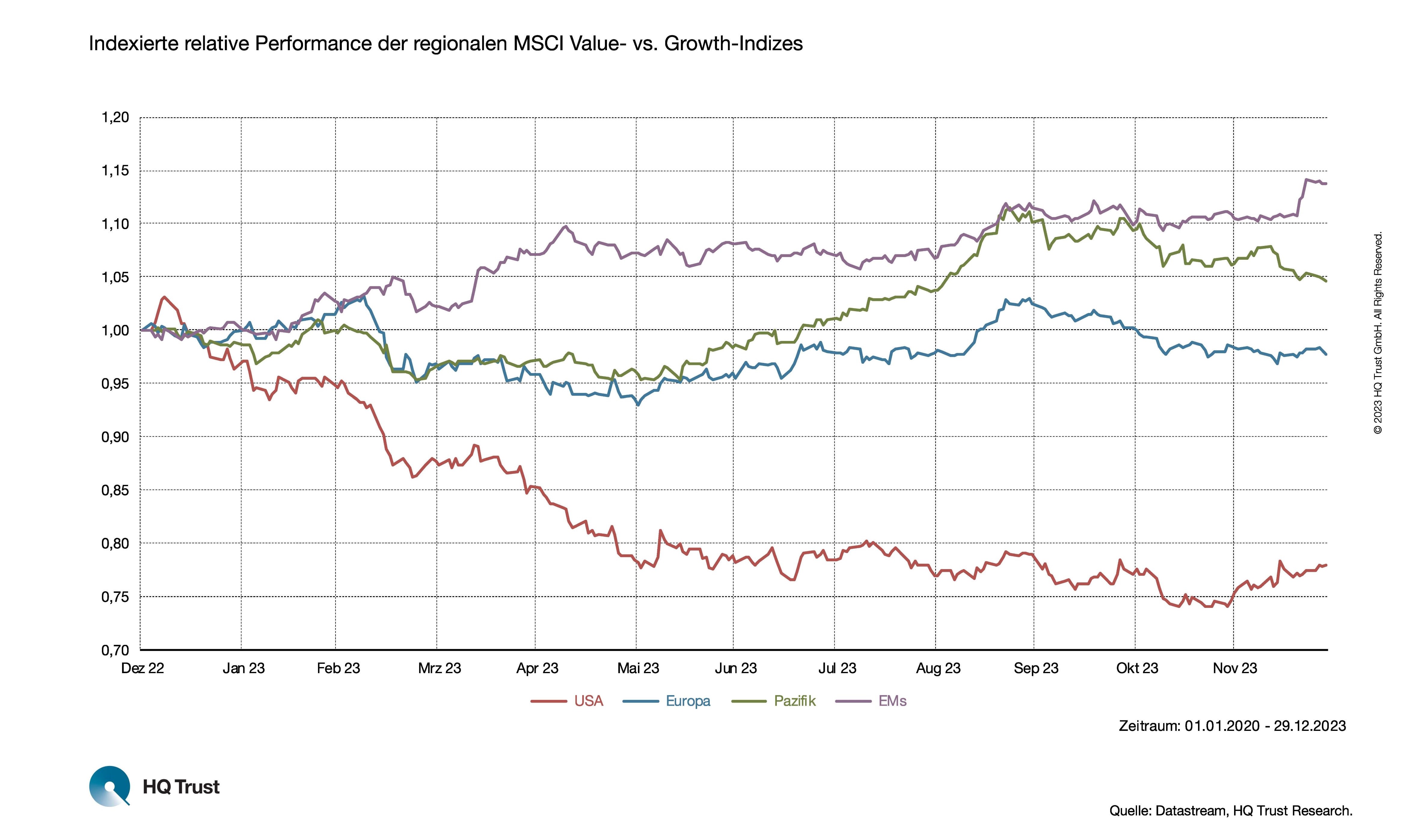

In den 4 großen Anlageregionen der Welt gelang es den Wachstumsaktien nur in den USA die Value-Werte spürbar hinter sich zu lassen.

Der Kapitalmarktanalyst von HQ Trust berechnete die relative Performance der MSCI Value- zu den Growth-Indizes in den 4 wichtigen Anlageregionen USA, Europa, Pazifik sowie den Schwellenländern im Jahr 2023. Für eine Zuordnung zum Wachstumsindex sind für den Indexanbieter MSCI ein hohe Gewinn- und Umsatzwachstum relevant, bei den Value-Aktien ist das Kurs-Gewinn- und Kurs-Buchwert-Verhältnis entscheidend.

- „In den USA endete der Zweikampf zwischen Value und Growth mit einem klaren Sieg der Wachstumsaktien, die im Jahr 2023 um 22 % besser liefen.“

- „Damit sorgten Apple, Microsoft, Nvidia & Co auch für die größte Performancedifferenz der beiden Anlagestile in den 4 Regionen.“

In Europa sieht die Lage schon weniger eindeutig aus:

- „Mitte Oktober lagen die europäischen Value-Titel noch in Führung, bevor sie sich Growth noch knapp geschlagen geben mussten.“

- „Die Outperformance der Growth-Werte betrug in Europa aber gerade einmal 3 %.“

- „Während der Growth-Index in den USA vor allem durch die großen Technologieaktien geprägt ist, sind dort in Europa vor allem Industrie-, Gesundheits- und Basiskonsum-Aktien vertreten, die 2023 nur durchschnittlich performten.“

In der Pazifikregion und den Schwellenländern lagen die Value-Aktien 2023 sogar vor den Growth-Titeln:

- „In der Pazifikregion schnitten die Value-Werte im vergangenen Jahr um 5 % besser ab, in den Schwellenländern waren es sogar 14 %.“

- „In den Schwellenländern ist der Wachstumsindex durch große Technologiekonzerne wie TSMC oder Tencent geprägt. Im Gegensatz zu den USA schloss der Index das Jahr jedoch vor allem wegen der chinesischen Tech-Unternehmen schwach ab.“

- „Im Pazifikraum, in dem Japan zwei Drittel des Gewichts ausmacht, konnten vom Konjunkturaufschwung dagegen vor allem traditionelle Industrie- und Automobilaktien profitieren.“

Die Übersicht unserer Chart of the Week-Veröffentlichungen finden Sie hier.

Bitte beachten Sie:

Die Vermögensanlage an den Kapitalmärkten ist mit Risiken verbunden und kann im Extremfall zum Verlust des gesamten eingesetzten Kapitals führen. Die Wertentwicklung in der Vergangenheit ist kein Indikator für die Wertentwicklung in der Zukunft. Auch Prognosen haben keine verlässliche Aussagekraft für künftige Wertentwicklungen. Die Darstellung ist keine Anlage-, Rechts- und/oder Steuerberatung. Alle Inhalte auf unserer Webseite dienen lediglich der Information.

Quelle: Datastream, HQ Trust Research.

HQ Trust