Im Nachhinein wäre es in den vergangenen Börsenjahren denkbar einfach gewesen, den Markt zu schlagen. Es galt: size matters. Die größten Unternehmen haben den Rest weit hinter sich gelassen. Doch hätte die Strategie, auf die Riesen zu setzen, auch auf lange Sicht funktioniert? Sven Lehmann hat nachgerechnet.

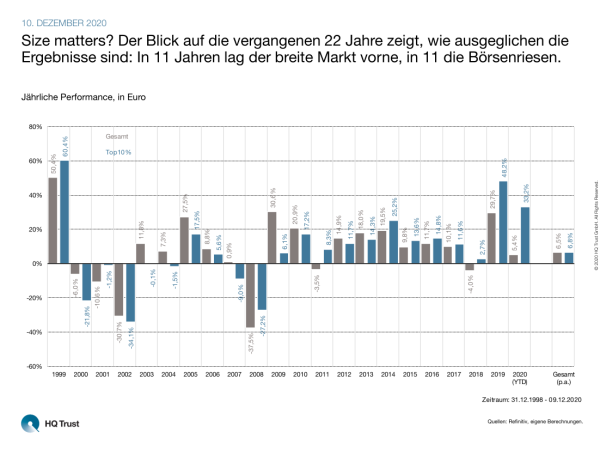

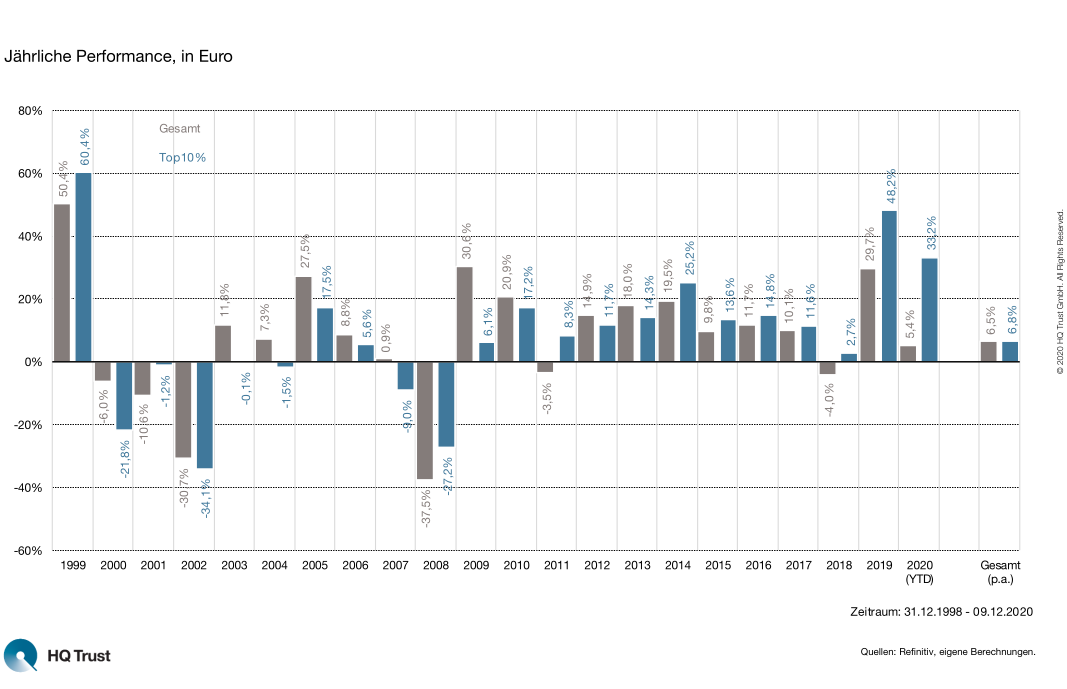

Size matters? Der Blick auf die vergangenen 22 Jahre zeigt, wie ausgeglichen die Ergebnisse sind: In 11 Jahren lag der breite Markt vorne, in 11 die Börsenriesen.

Um herauszufinden, wie die Börsenriesen im Vergleich zum breiten Markt abgeschnitten haben, hat der Fondsmanager von HQ Trust jeweils zum Jahresende die Titel ermittelt, die 10 % des MSCI ACWI ausgemacht haben. Dazu ein Beispiel: Ende 2019 umfasste der Index 3027 Unternehmen, von denen aber bereits die größten 8 mehr als 10 % des Indexgewichts auf die Waage bringen. Deren Performance im Folgejahr stellt Sven Lehmann dem MSCI ACWI entgegen. Seine Analyse umfasst die Jahre von 1999 bis heute.

- „Im Gesamtzeitraum hätte die Strategie funktioniert: Die Börsenriesen kommen seit 1999 auf ein jährliches Plus von 6,8 %. Der MSCI ACWI liegt mit 6,5 % p.a. knapp dahinter.“

- „Das bedeutet: Mit einer einfachen Strategie und dem Kauf weniger Aktien hätte ein Investor den Markt auf längere Sicht geschlagen.“

- „Allerdings zeigt schon der Blick auf die vergangenen 22 Jahre, wie ausgeglichen die Ergebnisse ausfallen: In 11 Jahren lag der breite Markt vorne, in 11 Jahren die Börsenriesen.“

- „Besonders schlecht funktionierte „size matters“ in den „Nullerjahren“: Von 2002 bis 2007 schnitt der Markt sechsmal in Folge besser ab. Seit 2014 gilt das für die Dickschiffe.“

Spannend ist, wie sich die Top 5 verändert haben:

- Ende 1999: Microsoft, General Electric, Cisco Systems, Walmart, Exxon Mobil

- Ende 2005: General Electric, Exxon Mobil, Microsoft, Citigroup, BP

- Ende 2010: Exxon Mobil, Apple, Microsoft, Nestlé, General Electric

- Ende 2015: Apple, Alphabet, Microsoft, Exxon Mobil, General Electric

- Ende 2019: Apple, Microsoft, Alphabet, Amazon.com, Facebook

Für die Statistiker: Im Schnitt brachten 10,1 Unternehmen 10 % des Indexgewichts auf die Waage. Besonders viele brauchte es im Jahr 2011 – da waren es 15 –, besonders wenige im Jahr 2002, wo bereits 6 Titel ausreichten.

Die Übersicht unserer Chart of The Week-Veröffentlichungen finden Sie hier.

Bitte beachten Sie:

Die Vermögensanlage an den Kapitalmärkten ist mit Risiken verbunden und kann im Extremfall zum Verlust des gesamten eingesetzten Kapitals führen. Die Wertentwicklung in der Vergangenheit ist kein Indikator für die Wertentwicklung in der Zukunft. Auch Prognosen haben keine verlässliche Aussagekraft für künftige Wertentwicklungen. Die Darstellung ist keine Anlage-, Rechts- und/oder Steuerberatung. Alle Inhalte auf unserer Webseite dienen lediglich der Information.

HQ Trust