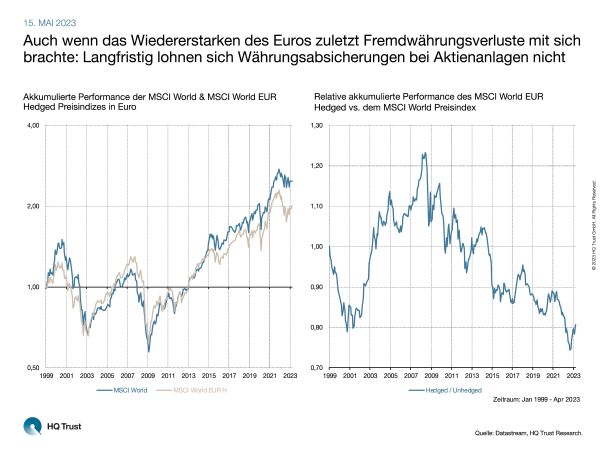

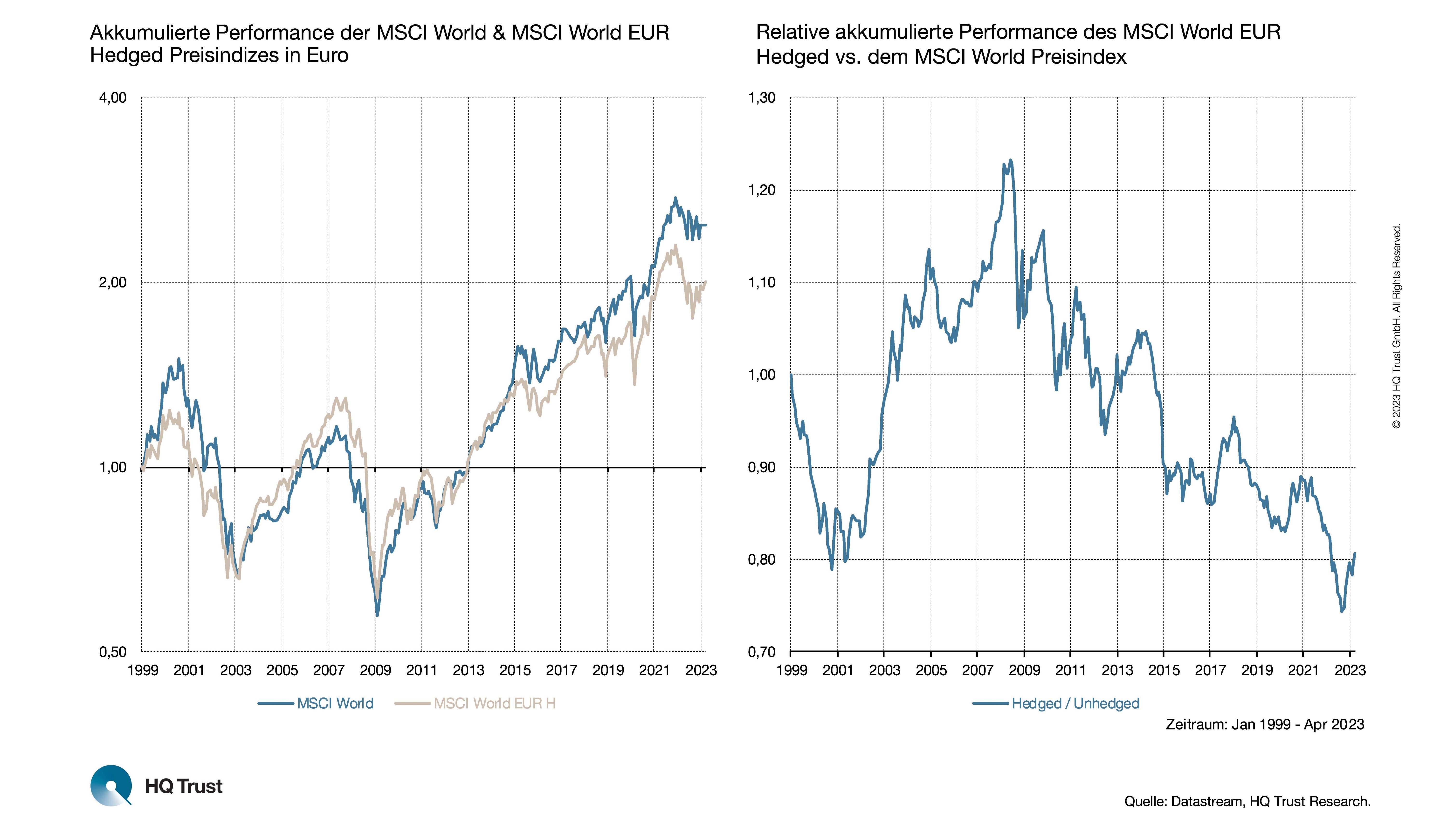

Dass es beim Aktienkauf sinnvoll ist, über unterschiedliche Sektoren und Regionen zu streuen, steht außer Frage. Aber hätte es sich in der Vergangenheit ausgezahlt, die Fremdwährungsrisiken dabei abzusichern? Nein, sagt Pascal Kielkopf von HQ Trust.

Auch wenn das Wiedererstarken des Euros zuletzt Fremdwährungsverluste mit sich brachte: Langfristig lohnen sich Währungsabsicherungen bei Aktienanlagen nicht.

Der Kapitalmarktanalyst hat untersucht, ob es aus Sicht eines Euro-Anlegers in den vergangenen knapp 25 Jahren besser gewesen wäre, globale Aktien-Investments gegen Währungsschwankungen abzusichern – der Fachmann spricht hier von Hedging – oder die Währungsrisiken lieber offen zu lassen. Dazu vergleicht Pascal Kielkopf im Zeitraum von Januar 1999 bis heute die Renditen des Aktienindex MSCI World mit seiner abgesicherten Variante, dem MSCI World Euro Hedged.

- „Auch wenn das Wiedererstarken des Euros in den letzten Monaten entsprechende Fremdwährungsverluste mit sich brachte, hätte sich die Absicherung der Währungsrisiken langfristig nicht gelohnt.“

- „Seit Anfang 1999 hat der MSCI World Preisindex im Schnitt 3,8 % p.a. zugelegt. Aus 10.000 Euro wären knapp 25.000 Euro geworden.“

- „Die abgesicherte Variante des MSCI World kam dagegen nur auf ein Plus von 2,9 % pro Jahr. Statt der 25.000 Euro hätte der Anleger ‚nur‘ rund 20.000 Euro auf dem Konto.“

- „Über kürzere Zeiträume hätte sich das Hedging der Währungen natürlich auch immer wieder gelohnt: Beispielsweise als die Techblase Anfang der 2000er Jahre platzte oder während der Finanzkrise in den Jahren 2007 und 2008.“

- „Längerfristig gleichen sich die Währungsbewegungen jedoch in der Regel aus, sodass die Performance nach Abzug der Kosten schlechter ausfällt.“

- „Das Schwankungsrisiko hätte sich bei Absicherung der Währung zudem kaum verändert, während der MSCI World eine durchschnittliche Volatilität von 14,4% auswies, lag diese bei der währungsgesicherten Variante bei 14,5% p.a.“

Die Übersicht unserer Chart of the Week-Veröffentlichungen finden Sie hier.

Bitte beachten Sie:

Die Vermögensanlage an den Kapitalmärkten ist mit Risiken verbunden und kann im Extremfall zum Verlust des gesamten eingesetzten Kapitals führen. Die Wertentwicklung in der Vergangenheit ist kein Indikator für die Wertentwicklung in der Zukunft. Auch Prognosen haben keine verlässliche Aussagekraft für künftige Wertentwicklungen. Die Darstellung ist keine Anlage-, Rechts- und/oder Steuerberatung. Alle Inhalte auf unserer Webseite dienen lediglich der Information.

Quelle: Datastream, HQ Trust Research.

HQ Trust