Was ist aus Anlegersicht besser: Ein Unternehmen, das seine Umsätze breit gestreut in vielen Märkten erzielt – oder eins, das sich auf seinen Heimatmarkt konzentriert? Sven Lehmann von HQ Trust hat nachgerechnet.

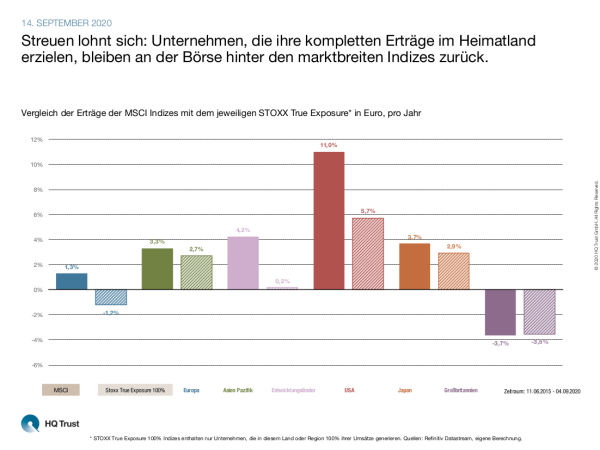

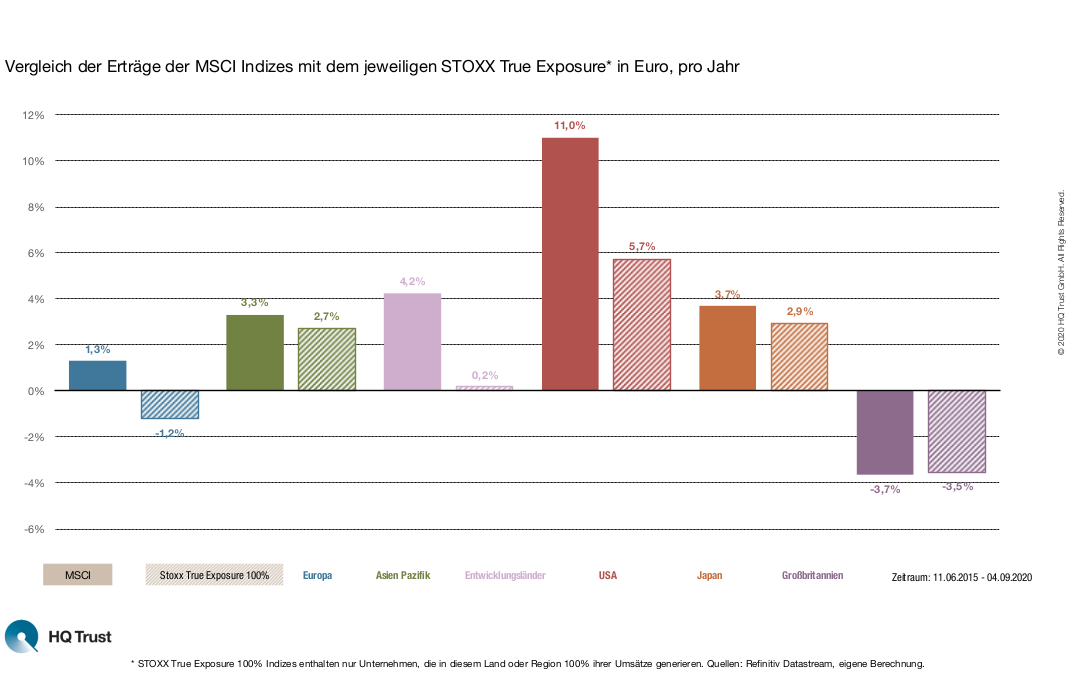

Im Rahmen seiner Analyse vergleicht der Fondsmanager des HQT Global Quality Dividend die Performance in Euro von insgesamt sechs marktbreiten Aktienindizes wie dem MSCI Europe mit dem jeweiligen STOXX True Exposure 100% -Indizes. Diese setzen bei ihrem Auswahlprozess nur auf Unternehmen, die ihre kompletten Erträge in den jeweiligen Heimatländern oder -regionen erzielen.

Streuen lohnt sich: Unternehmen, die ihre kompletten Erträge im Heimatland erzielen, bleiben an der Börse hinter den marktbreiten Indizes zurück.

- „Streuen lohnt sich: In den vergangenen fünf Jahren haben die breiten Marktindizes durchweg besser abgeschnitten als die konzentrierten Investments.“

- „Besonders groß ist die Diskrepanz in den Vereinigten Staaten: Während der MSCI USA seit Mitte 2015 um 11 Prozent p.a. zulegte, waren es beim STOXX True Exposure USA nur 5,7 Prozent p.a.“

- „Die Outperformance der US-Aktien stammt demnach nicht von Unternehmen, die nur auf das US-Geschäft setzen.“

- „Ein ähnliches Bild ergibt sich in den Entwicklungsländern: Dort zeigt sich, dass Unternehmen, die 100 Prozent ihrer Umsätze vor Ort machen, mit einem Plus von 0,2 Prozent p.a. deutlich schlechter abgeschnitten haben als breiter aufgestellte MSCI Index mit 4,2 Prozent p.a.“

- „Betrachtet man rollierende Einjahreszeiträume, haben in den USA nur in 17 Prozent der Zeiträume die inlandsbezogenen Firmen besser abgeschnitten als der MSCI. Dies ist der niedrigste Wert. In den anderen Regionen liegt diese Zahl zwischen 29 (Europa) und 50 Prozent (Großbritannien).“

Dass es sich lohnt, breit aufgestellt zu sein, zeigt sich auch in den kürzeren Zeiträumen, die Sven Lehmann untersucht hat:

- „Seit dem Jahresanfang haben sich in fünf von sechs Ländern beziehungsweise Regionen die marktbreiten Indizes besser entwickelt als die ‚Local Heros‘.“

- „Beispielsweise hat der MSCI Europa seit Jahresanfang 12 Prozent verloren. Der STOXX True Exposure Europe hat dagegen 15,5 Prozent eingebüßt.“

- „Ein Brexit-bedingter Sonderfall zeigt sich in Großbritannien: Unternehmen, die nur im Vereinigten Königreich Umsätze erzielen, haben sich besser entwickelt als die, die tendenziell stärker vom Brexit betroffen sind.“

Die Übersicht unserer Chart of The Week-Veröffentlichungen finden Sie hier. popup:yes

Bitte beachten Sie:

Die Vermögensanlage an den Kapitalmärkten ist mit Risiken verbunden und kann im Extremfall zum Verlust des gesamten eingesetzten Kapitals führen. Die Wertentwicklung in der Vergangenheit ist kein Indikator für die Wertentwicklung in der Zukunft. Auch Prognosen haben keine verlässliche Aussagekraft für künftige Wertentwicklungen. Die Darstellung ist keine Anlage-, Rechts- und/oder Steuerberatung. Alle Inhalte auf unserer Webseite dienen lediglich der Information.

HQ Trust