Dass Small Caps in den vergangenen Monaten viel Gutes zur Portfolioentwicklung beitrugen, ist bekannt. Doch gilt das auch langfristig? Sven Lehmann hat analysiert, wie sich die Beimischung von Small Caps auf Rendite und Risiko eines Portfolios auswirkt.

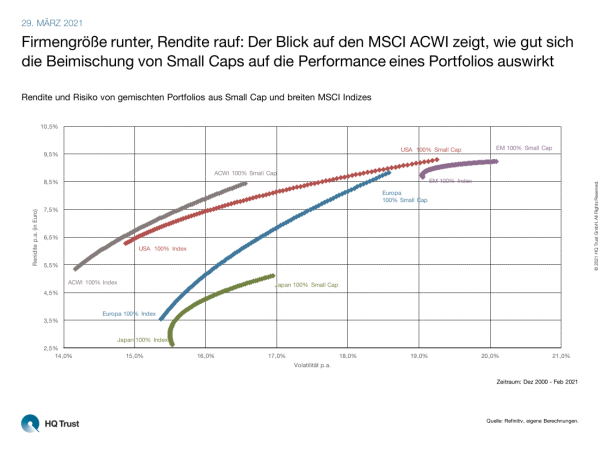

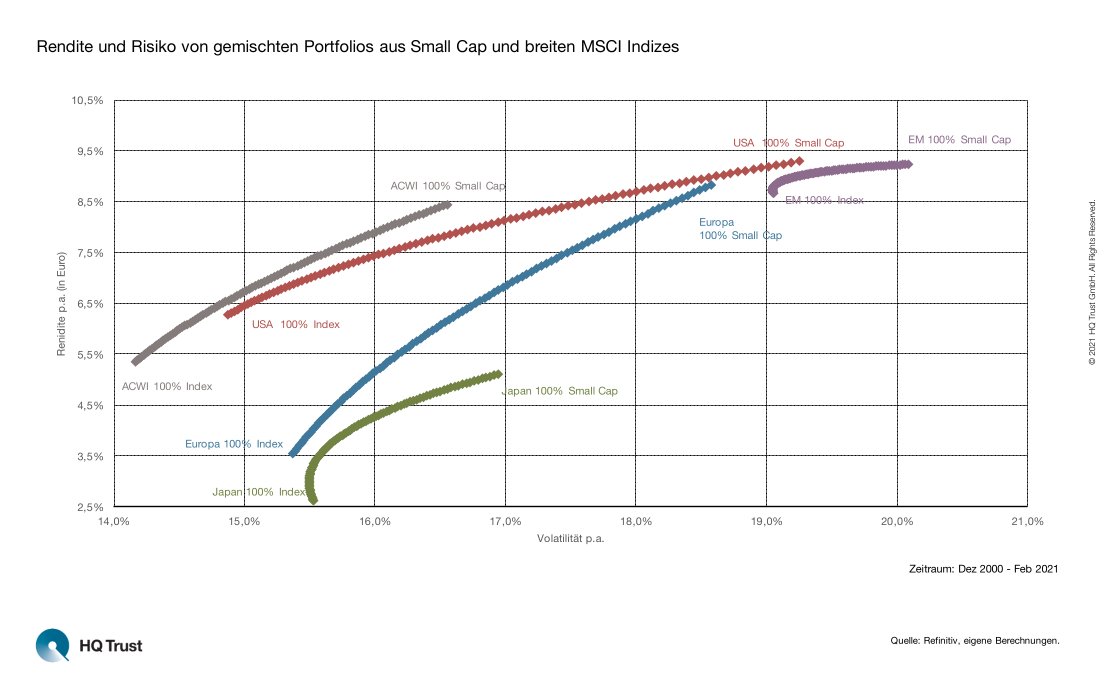

Firmengröße runter, Rendite rauf: Der Blick auf den MSCI ACWI zeigt, wie gut sich die Beimischung von Small Caps auf die Performance eines Portfolios auswirkt.

Der Fondsmanager von HQ Trust hat für die vier wichtigsten Anlageregionen – Europa, Japan, USA und die Schwellenländer – sowie den marktbreiten Aktienindex MSCI ACWI untersucht, wie sich Performance und Volatilität verändern, wenn Investoren ihrem Depot Nebenwerte beimischen. Seine Analyse erstreckt sich auf den Zeitraum von Ende 2000 bis Februar 2021.

- „Der Blick auf den MSCI ACWI zeigt, wie positiv sich die Beimischung von Small Caps auf die Performance eines Portfolios auswirkt.“

- „In den vergangenen rund 20 Jahren lag die Rendite eines Small-Cap-Portfolios mit 8,4 Prozent p.a. um mehr als 3 Prozentpunkte über einem Indexinvestment. Die Volatilität kletterte um gut 2,4 Prozentpunkte.“

- „Mit europäischen Small Caps hätten Anleger die beste Renditesteigerung erzielt: Während es beim Indexinvestment rund 3,5 Prozent p.a. waren, ließ sich dieser Wert auf bis zu 8,8 Prozent steigern. Die Volatilität legte von 15,4 auf 18,6 Prozent zu.“

- „In den USA hätte sich die Volatilität des Portfolios mit plus 4,4 Prozentpunkten am stärksten erhöht. Das Renditeplus hätte bei rund 3 Prozentpunkten gelegen.“

- „In den Entwicklungsländern war die Rendite- sowie Risikosteigerung am geringsten. In Japan war dagegen die Diversifikation am besten: Eine geringe Beimischung hätte die Rendite erhöht und das Risiko gesenkt.“

Und wie sind die Small Caps aktuell bewertet?

- „In den Entwicklungsländern sind die Small Caps aktuell teuer, sowohl absolut als auch relativ gesehen – im Vergleich mit der eigenen Historie.“

- „In Japan sind die Nebenwerte in diesen beiden Dimensionen günstig.“

- „In den USA sind die Nebenwerte aktuell zwar relativ am günstigsten von allen Regionen, aber absolut am teuersten.“

- „In Europa befinden sich die Small Caps auf einen Allzeithoch relativ zum Index. Die Bewertung ist zum Index leicht günstiger und zu eigenen Historie leicht teurer.“

Die Übersicht unserer Chart of The Week-Veröffentlichungen finden Sie hier.

Bitte beachten Sie:

Die Vermögensanlage an den Kapitalmärkten ist mit Risiken verbunden und kann im Extremfall zum Verlust des gesamten eingesetzten Kapitals führen. Die Wertentwicklung in der Vergangenheit ist kein Indikator für die Wertentwicklung in der Zukunft. Auch Prognosen haben keine verlässliche Aussagekraft für künftige Wertentwicklungen. Die Darstellung ist keine Anlage-, Rechts- und/oder Steuerberatung. Alle Inhalte auf unserer Webseite dienen lediglich der Information.

HQ Trust