Wenn sich das Jahr dem Ende entgegen neigt, hat unter Anlegern eine Frage Hochkonjunktur: Kommt es zu einer Jahresendrallye? Sven Lehmann zeigt mit US-Daten, bezogen auf die vergangenen 150 Jahre, dass es in guten Börsenjahren zum Schlussspurt der Kurse kommt – und der Januar ein guter Monat für antizyklische Investments ist.

Keine Frage, eine Jahresendrallye passt immer. Sie ist das Sahnehäubchen erfolgreicher Börsenjahre und kann einem schlechten Börsenjahr zumindest noch ein gutes Ende verschaffen. Doch gibt es das Phänomen Jahresendrallye überhaupt – oder handelt es sich bei dem möglichen Schlussspurt der Aktien kurz vor dem Jahresende lediglich um einen Mythos?

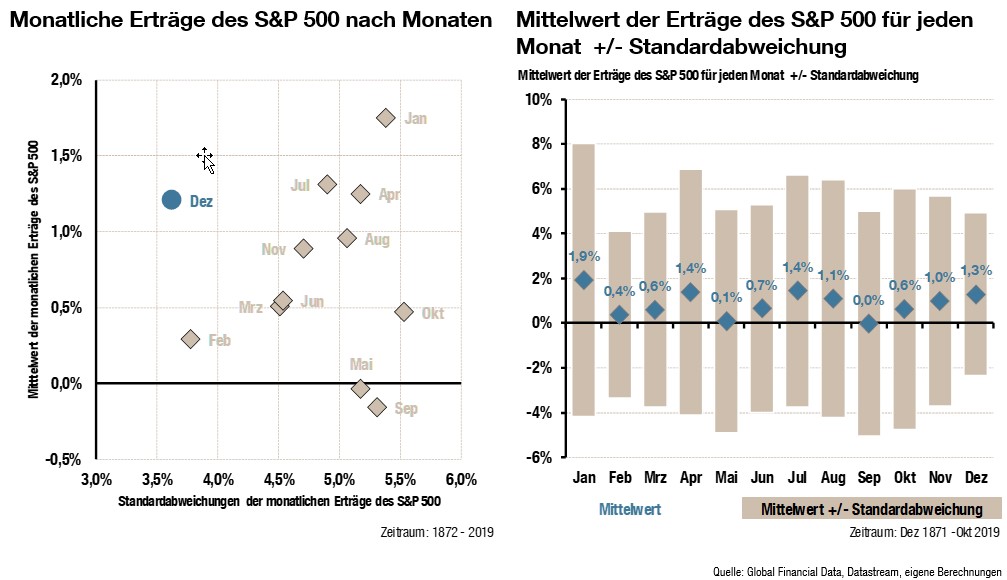

Die einfachste Möglichkeit, um dies herauszufinden, ist die Performance des Börsenmonats Dezember mit den anderen Monaten des Jahres zu vergleichen. Das funktioniert am besten im amerikanischen Markt, wo die monatlichen Erträge des S&P 500 bereits seit dem Jahr 1872 vorliegen: Berechnet man für jeden Monat über die vergangenen knapp 150 Jahre hinweg die jeweiligen Erträge des US-Aktienindex, stellt man fest, dass der Dezember zu den besseren Monaten gehört.

Beim Blick auf die Performance schafft es der letzte Monat des Jahres in diesem langen Zeitraum allerdings nur auf Platz vier. Es gibt drei Monate, in denen die US-Aktien im Mittel noch stärker zulegten: im Januar, Juli und April. Bei diesen Monaten sind die Schwankungen allerdings wesentlich höher als im Dezember. Ein erstes Anzeichen dafür, dass es eine Jahresendrallye gibt.

Große Unterschiede zwischen guten und schlechten Börsenjahren

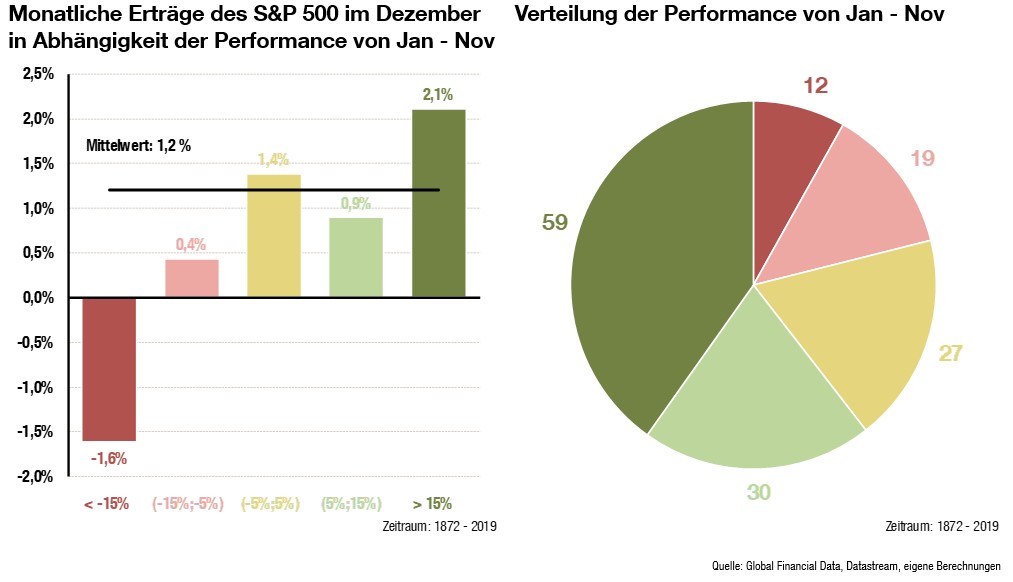

Noch deutlicher wird das Bild, wenn man die Wertentwicklung des jeweiligen Jahres bis Ende November heranzieht: Schnitten die Börsen in den ersten elf Monaten extrem schlecht ab und verbuchten in diesem Zeitraum Verluste von mehr als 15%, verlor der S&P 500 im Dezember im Mittel weitere 1,6%. Immerhin kam das seit 1872 zwölfmal vor.

Boomten die Börsen dagegen und konnten bis Ende November einen Gewinn von mehr als 15% einstreichen, legte der S&P 500 im Dezember im Mittel um weitere 2,1% zu. Dieses Ereignis trat rund fünfmal so häufig auf (59 Mal), wie ein Verlust von 15% in den ersten elf Monaten (12 Mal).

In Summe bedeutet das: Es gibt Jahresendrallyes bei Aktien – allerdings nur in guten Börsenjahren. In schlechten setzt sich die negative Performance im Mittel auch im Dezember fort.

Welche Erklärungen gibt es für diesen Effekt?

Ein wichtiger Grund ist sicherlich das sogenannte Window Dressing. Da man am Ende eines Aktienjahres weder bei guter Performance untergewichtet noch bei schlechter Performance übergewichtet sein möchte, verändern manche Manager vor der Erstellung des Jahresberichts kurzerhand ihre Aktienquote entsprechend. Bei einer Stichpunktbetrachtung kann so eine falsche Allokation verschleiert werden. In der Gesamtjahresperformance natürlich nicht.

Nächste Frage: Gibt es diesen Effekt auch unter regionalen und sektoralen Aspekten sowie bei Einzelaktien? Auch hier haben wir nachgerechnet.

Auch bei Ländern kann sich der Einstieg vor dem Jahresende lohnen

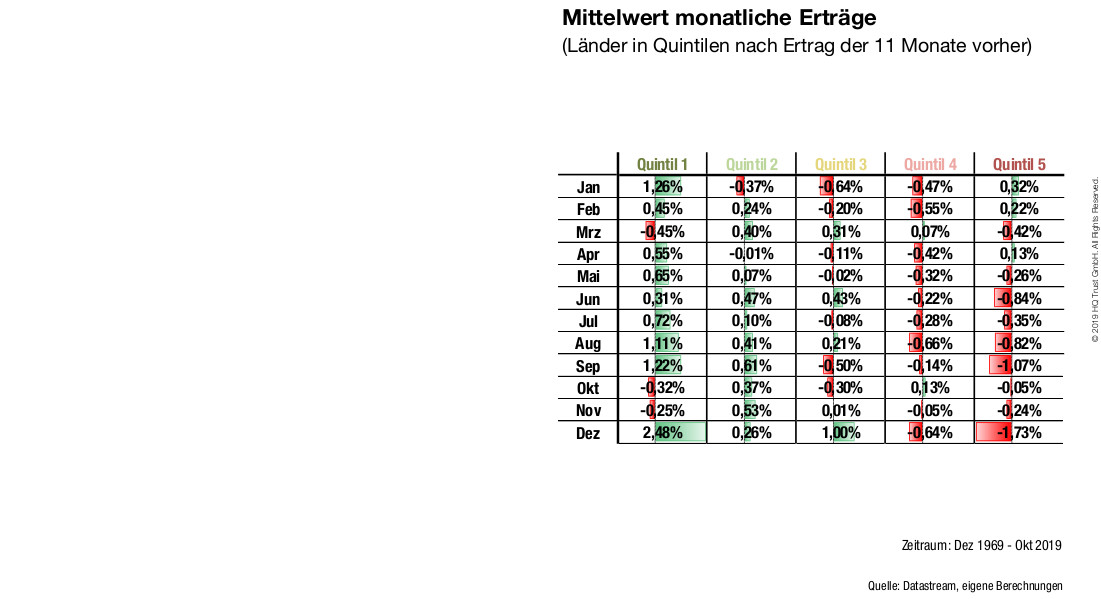

Für diese Berechnung haben wir die MSCI Länder-Indizes nach ihrem Ertrag von Januar bis November geordnet und in Quintile eingeteilt. Wobei in den ersten „Topf“ die Länder mit der besten Performance kamen und in Topf 5 die mit der schlechtesten. Danach wurde für alle fünf Quintile die gemittelte Performance für den Dezember bestimmt und hieraus der Mehrertrag seit dem Jahr 1970 errechnet.

Auch hier ist das Ergebnis deutlich. Die Länder, die bis Dezember die beste Performance aufwiesen, schnitten auch im letzten Monat des Jahres im Mittel besser ab als die übrigen. Und auch hier gibt es auch den „Negativeffekt“: Die Länder, die in einem Jahr „performancetechnisch“ hinten lagen, erzielten auch im Dezember einen unterdurchschnittlichen Ertrag und gaben im Mittel weiter nach.

Die Probe aufs Exempel

Um von einer gezielten Jahresendrallye sprechen zu können, mussten wir nun noch herausfinden, ob es diesen (Momentum-)Effekt auch in anderen Monaten gibt. Das wäre der Fall, wenn es nach elf erfolgreichen Monaten auch im zwölften eine überdurchschnittliche Wertentwicklung gibt – unabhängig davon, um welchen Monat es sich dabei handelt.

Die Ergebnisse zeigen, dass es diesen Momentumeffekt auch in den meisten anderen Monaten gibt, aber bei weitem nicht so ausgeprägt wie im Dezember.

Diese Tatsache gilt aber nicht nur für das erste Quintil, sondern auch für das fünfte. Auch hier ist der negative Effekt signifikant größer als in allen anderen Monaten. Ebenfalls bemerkenswert: Die Länder aus Quintil 5 – also die schwächsten des Jahres – starten am besten in das kommende Jahr.

Bei den Sektoren sind die Ausprägungen geringer

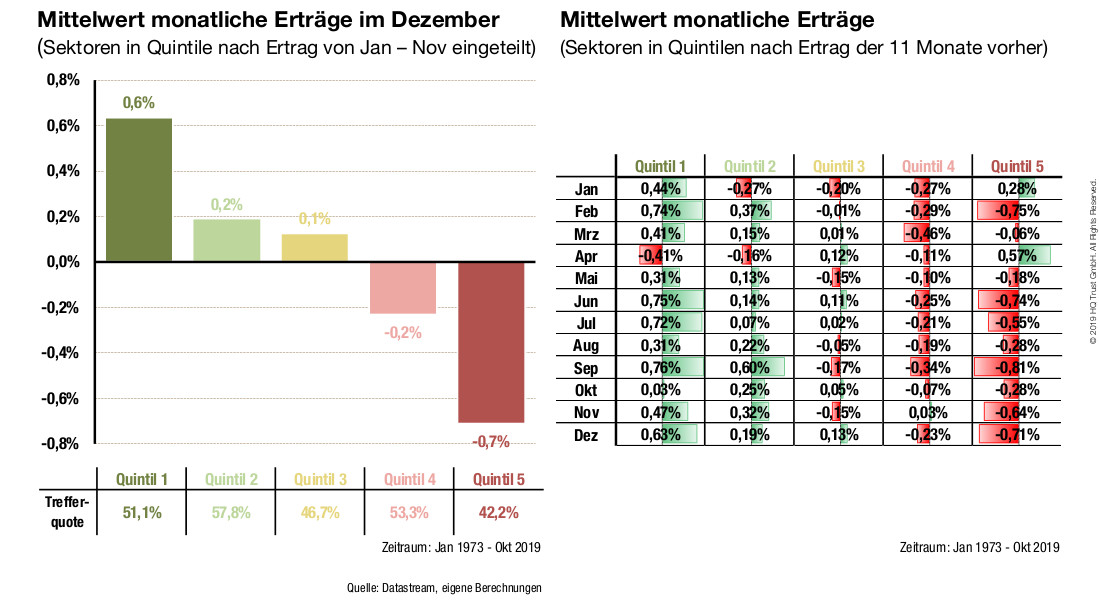

Analog zu den Ländern können die gleichen Überlegungen und Berechnungen auch für Sektoren durchgeführt werden. Hierzu haben wir die dritte Stufe der ICB-Klassifizierung der DS World Indizes verwendet, diese unterscheidet 40 Sektoren. Die Berechnung erfolgte erneut in Quintilen – wegen der Datenverfügbarkeit ab dem Jahr 1973.

Das Ergebnis deutet auf den ersten Blick auf eine mögliche Jahresendrallye auf sektoraler Ebene hin. Doch die Ausprägungen sind deutlich geringer als bei den Ländern. Dies lässt die Vermutung aufkommen, dass es sich hier um einen normalen Momentumeffekt handelt. Die Betrachtung der Ergebnisse für die anderen Monate bestätigt diesen Verdacht: Der Dezember unterscheidet sich in den Quintilen 1 und 5 nicht wesentlich von den anderen Monaten.

Funktioniert die Analyse auch bei Einzelaktien?

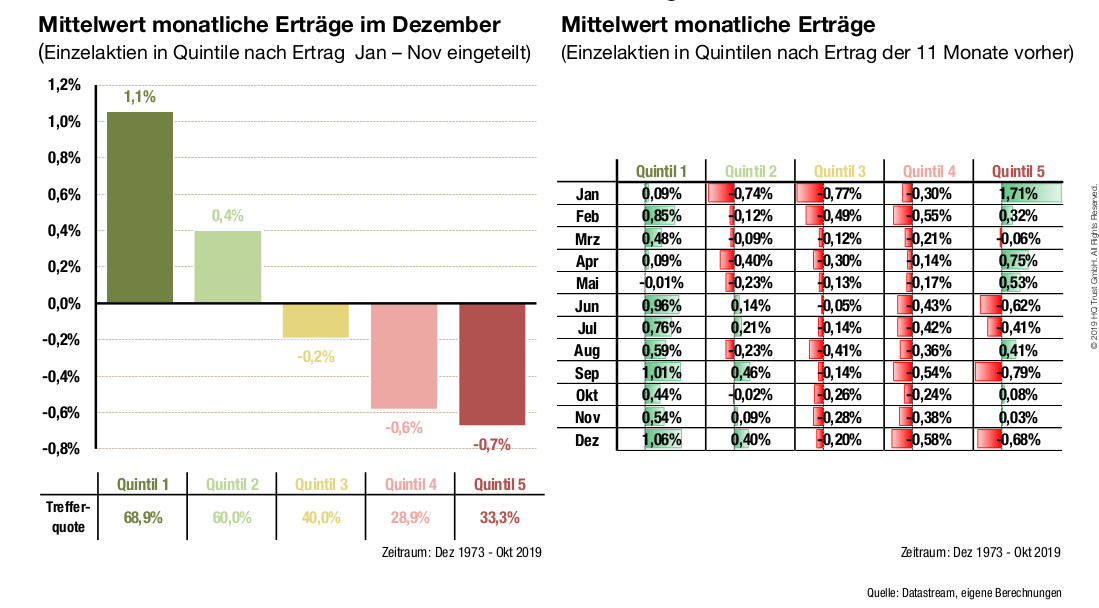

Bei den Einzelaktien haben wir das gleiche Vorgehen gewählt wie auf Länder- und Sektorenebene. Grundlage bilden hier die rund 7000 Aktien des DS World Index. Auch diese werden auf Basis ihres Ertrages in Euro der elf Monate zuvor in Quintile eingeteilt. Da in früheren Jahren nicht für alle 7000 Aktien Daten vorlagen, wurden immer nur die Aktien einbezogen, für die es elf Monate zuvor und für einen Monat danach Performancewerte gab. Startzeitpunkt der Analyse ist das Jahr 1974.

Auch hier schneidet das erste Quintil im Durchschnitt deutlich besser ab. Auffällig ist die hohe Treffergenauigkeit: So erwirtschaftet das erste Quintil in mehr als zwei Dritteln der Fälle einen Mehrertrag. Das letzte Quintil liefert dagegen nur in einem Drittel der untersuchten Jahre einen Mehrertrag.

Eine genauere Separation des Jahresendeffektes vom normalen Momentumeffekt liefert die Analyse für alle Monate. Hier zeigt sich, dass der Effekt im Dezember am größten ist. Aber der Abstand zu den anderen Monaten ist wesentlich geringer als es auf Länderebene der Fall war.

Ein Aspekt ist besonders hervorzuheben

Bemerkenswert ist erneut der auffällige Mehrertrag des fünften Quintils im Januar. Hier kommt der antizyklische Aspekt, der schon bei den Ländern aufgetreten ist, noch deutlicher zum Vorschein: Offensichtlich haben Anleger am Jahresanfang eine Präferenz die Verlierer des vergangenen Jahres zu kaufen.

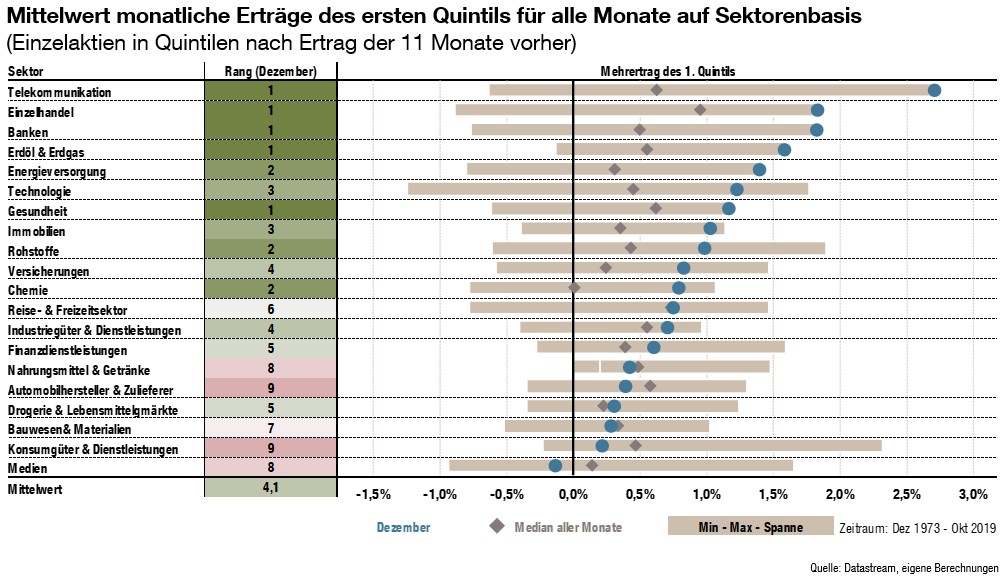

Für eine genauere Analyse auf Einzelaktienbasis haben wir daher den Effekt innerhalb von 20 einzelnen Industrien berechnet. Zur besseren Übersicht betrachten wir dabei für alle Sektoren nur die relevanten Werte: der Mehrertrag des ersten Quintils im Monat Dezember.

Zum Vergleich werden der Median des ersten Quintils aller Monate, die Spanne zwischen den schlechtesten und besten Monat und der Rang des Dezembers gegenüber allen Monaten herangezogen. Ergebnis: In nahezu allen Industrien liefert das erste Quintil im Dezember im Mittel einen Mehrertrag.

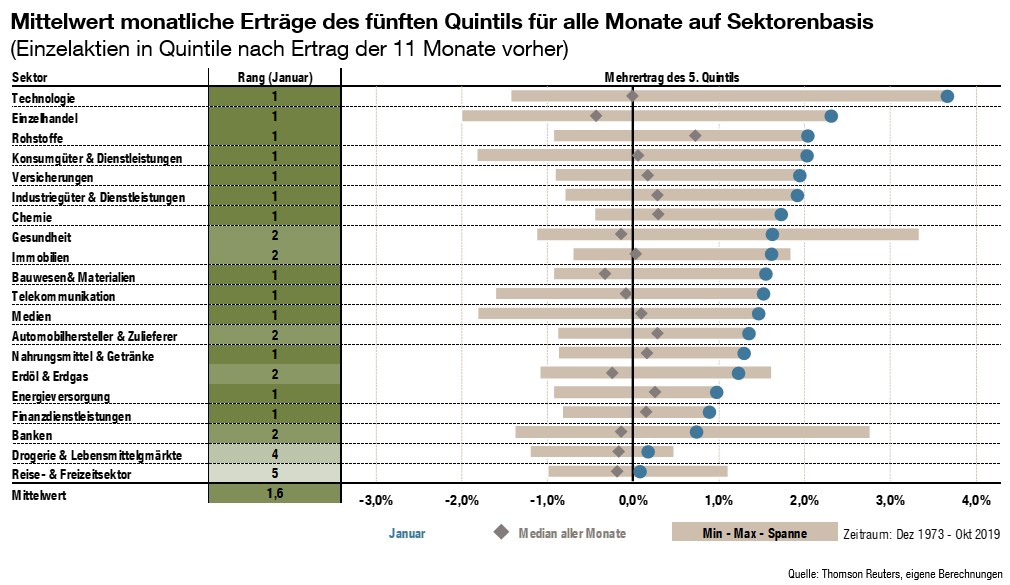

Ein eindeutigeres Bild ergibt sich, wenn man das 5. Quintil, also die Aktien mit der schlechtesten Performance der vergangenen elf Monate, betrachtet und den Januar hervorhebt. Hier fällt auf, dass dieser in so gut wie allen Sektoren positiv ist und sich weit über dem Median befindet. In 13 Fällen ist es sogar der beste Monat. Der Januar bietet sich somit an, sich antizyklisch dem Börsentrend entgegenzustellen.

Fazit

Die Jahresendrallye ist kein Mythos, sondern lässt sich auf verschiedenen Ebenen bei der Aktienallokation nachweisen. Vor allem in Jahren, in denen die Performance von Januar bis November sehr gut war, stiegen die Aktienmärkte auch im Dezember noch weiter an.

Um sich gegen den Preistrend zu stellen, bietet sich dagegen der Januar an: Besonders gut funktioniert, hat das in der Vergangenheit auf Basis von Einzeltiteln, die in ihren Industrien abgestraft wurden.

Zum Autor

Sven Lehmann ist seit 2011 im Portfoliomanagement bei HQ Trust tätig und dort unter anderem für die Erstellung, Pflege und Analyse von Modellen für Volkswirtschaft und Kapitalmärkte verantwortlich. Seit 2012 managt er den Fonds HQT Global Quality Dividend. Der Diplom-Wirtschaftsmathematiker verfügt über mehr als 15 Jahre Erfahrung in der Finanz- und Versicherungswirtschaft.

Zu HQ Trust

HQ Trust ist das Multi Family Office der Familie Harald Quandt. Wir kümmern uns um das Vermögen von Privatpersonen, Familien, Stiftungen und institutionellen Anlegern. Unser Team bietet Dienstleistungen in den Bereichen Family Office, Private Vermögensverwaltung, Alternative Investments und Beratungsdienstleistungen für institutionelle Anleger.

HQ Trust