Es ist die am zweitmeisten gestellte Anlegerfrage am Jahresende (nach der, ob es eine Jahresendrally gibt): Folgt auf eine Jahresendrally aus historischer Sicht ein starker oder ein schwacher Jahresauftakt? Sven Lehmann von HQ Trust hat nachgerechnet.

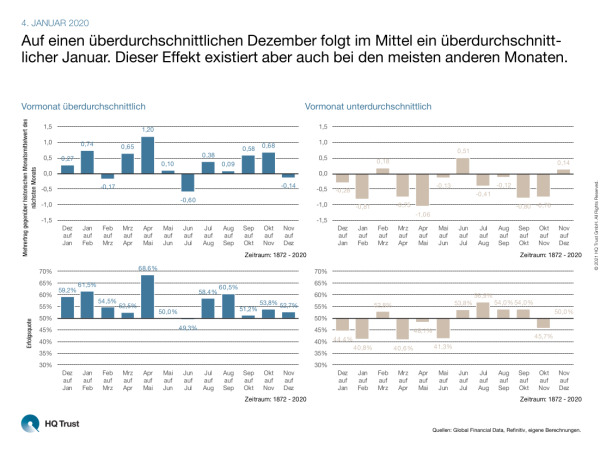

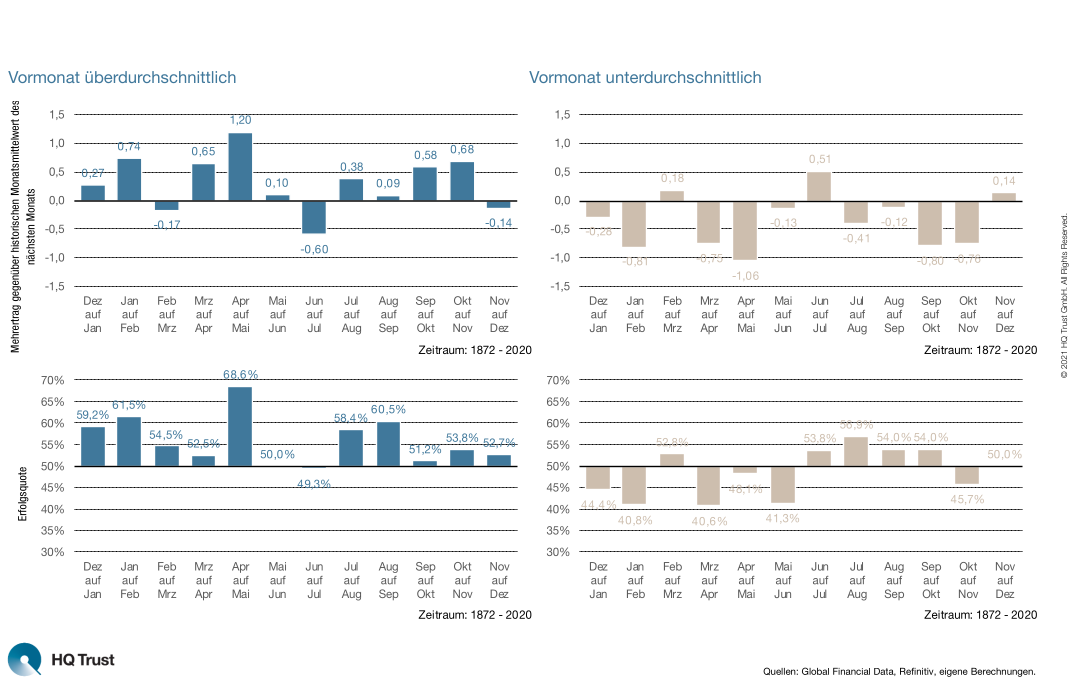

Auf einen überdurchschnittlichen Dezember folgt im Mittel ein überdurchschnittlicher Januar. Dieser Effekt existiert aber auch bei den meisten anderen Monaten.

Der Fondsmanager ermittelte im Rahmen seiner Analyse den „Mehrertrag eines Monats in Abhängigkeit der Rendite des Vormonats“. Im Klartext: Im ersten Schritt berechnete Sven Lehmann die Wahrscheinlichkeit, dass die Kurse nach einem guten Monat auch im kommenden Monat zulegen – und umgekehrt. Im zweiten Schritt schaute er, wie hoch die Outperformance ist, wobei er als Vergleichswert den historischen Monatsmittelwert des S&P 500 verwendet.

- „Nach einer Jahresendrally folgt aus historischer Sicht auch eine Jahresanfangsrally.“

- „Der Blick zurück auf die vergangenen knapp 150 Jahre zeigt, dass auf einen überdurchschnittlichen Dezember im Mittel auch ein überdurchschnittlicher Januar folgt.“

- „Allerdings existiert dieser Effekt auch bei den meisten anderen Monaten: In zehn von zwölf Fällen folgte auf einen überdurchschnittlichen Monat im Schnitt ein weiterer guter Monat.“

- „Verlief der Vormonat unterdurchschnittlich, folgte dagegen nur in sechs von zwölf Fällen ein weiterer unterdurchschnittlicher Monat.“

- „Am höchsten war die Wahrscheinlichkeit, dass ein weiterer guter Monat folgt, von April auf Mai (68,6 Prozent), am niedrigsten von Juni auf Juli (49,3 Prozent).“

- „Von April auf Mai war auch die Outperformance mit 1,2 Prozentpunkte im Vergleich zum historischen Mittelwert am höchsten.“

- „Doch wehe der April lief schlecht: Dann ging es im Mai im Schnitt auch am stärksten nach unten.“

Und wie endete das Jahr 2020? Mit einem Plus von 3,8 Prozent war der Dezember im S&P 500 natürlich überdurchschnittlich.

Die Übersicht unserer Chart of The Week-Veröffentlichungen finden Sie hier.

Bitte beachten Sie:

Die Vermögensanlage an den Kapitalmärkten ist mit Risiken verbunden und kann im Extremfall zum Verlust des gesamten eingesetzten Kapitals führen. Die Wertentwicklung in der Vergangenheit ist kein Indikator für die Wertentwicklung in der Zukunft. Auch Prognosen haben keine verlässliche Aussagekraft für künftige Wertentwicklungen. Die Darstellung ist keine Anlage-, Rechts- und/oder Steuerberatung. Alle Inhalte auf unserer Webseite dienen lediglich der Information.

HQ Trust