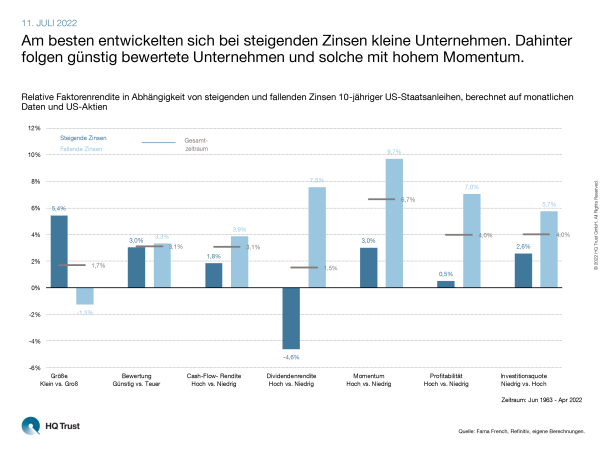

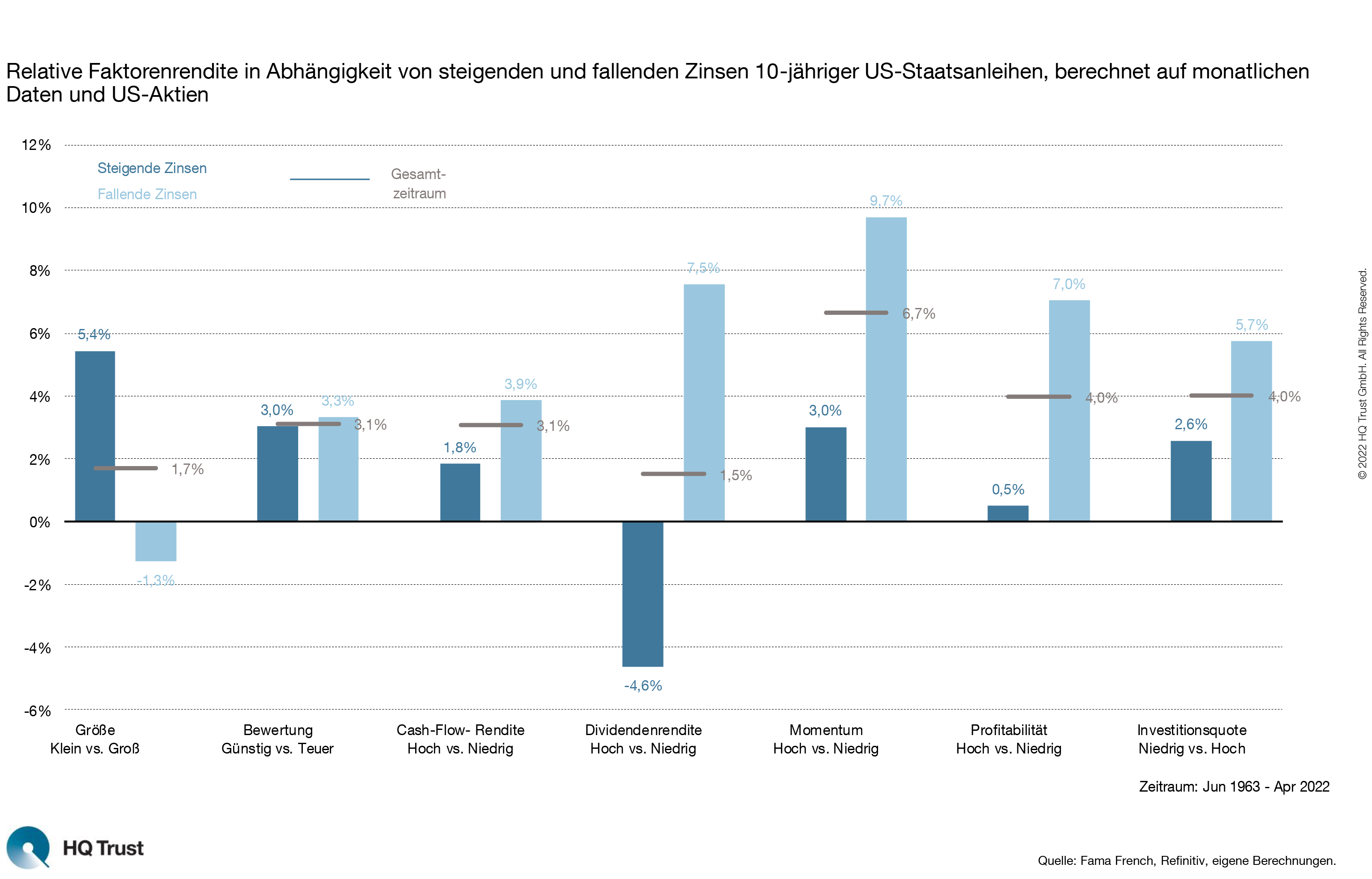

Klein oder groß? Günstig oder teuer? Profitabel oder unprofitabel? Welche Investmentstile sich in der Vergangenheit bei steigenden Zinsen (und fallenden) am besten schlugen, hat Sven Lehmann ausgerechnet. Ergebnis: Die Unterschiede sind zum Teil sehr groß.

Am besten entwickelten sich bei steigenden Zinsen kleine Unternehmen. Dahinter folgen günstig bewertete Unternehmen und solche mit hohem Momentum.

Der Kapitalmarktanalyst untersuchte 7 Investmentstile, ob sie bei steigenden oder fallenden Zinsen besser abgeschnitten haben: Größe, Bewertung, Cashflow, Dividenden, Momentum, Profitabilität und Investitionsgrad. Zur Einteilung der US-Aktien verwendete der Wirtschaftsmathematiker die Daten von Nobelpreisträger Eugene Fama und Kenneth French, die zu solchen Faktoren lange Zeitreihen verfügbar haben und die Unternehmen aufteilen. Beim Faktor Größe etwa in die 50 % großen und 50 % kleinen Unternehmen. Sven Lehmanns Untersuchung umfasst rund 60 Jahre und startet im Jahr 1963.

- „Am besten entwickelten sich bei steigenden Zinsen kleine Unternehmen, die sogenannten Small Caps. Sie erzielten während diesen Phasen eine Outperformance von hohen 5,4 % p.a. auf Large Caps. Bei fallenden Zinsen lagen dagegen die großen Unternehmen vorne.“

- „Mit Blick auf die Performance schnitten auch günstig bewertete Unternehmen und solche mit hohem Momentum bei steigenden Zinsen gut ab. Hier lag die Mehrrendite jeweils bei 3 % pro Jahr.“

- „Im Gegensatz zum Faktor Größe dreht sich hier das Ergebnis bei fallenden Zinsen aber nicht um: Günstige Aktien und welche mit hohem Momentum erzielten auch bei sinkenden Zinsen eine Outperformance; sogar eine noch höhere.“

- „Den größten prozentualen Unterschied gab es bei der Dividendenrendite: Bei steigenden Zinsen entwickelten sich Aktien mit hohen Ausschüttungen 4 % p.a. schlechter als solche mit niedrigen Dividenden. Bei fallenden Zinsen lagen die Ausschüttungskönige dagegen im Mittel 7,5 % vor den Sparsamen.“

- „Die geringste Rolle spielte es beim Faktor Bewertung ob die Zinsen steigen oder fallen. Im einen Fall lag die Mehrrendite bei 3,0, im anderen bei 3,3 % p.a.“

- „Über den Gesamtzeitraum mit steigenden und fallenden Zinsen brachte der Faktor Momentum Anlegern die höchste Outperformance. Sie lag in den 59 Jahren im Schnitt bei 6,7 % pro Jahr.“

Die Übersicht unserer Chart of the Week-Veröffentlichungen finden Sie hier.

Bitte beachten Sie:

Die Vermögensanlage an den Kapitalmärkten ist mit Risiken verbunden und kann im Extremfall zum Verlust des gesamten eingesetzten Kapitals führen. Die Wertentwicklung in der Vergangenheit ist kein Indikator für die Wertentwicklung in der Zukunft. Auch Prognosen haben keine verlässliche Aussagekraft für künftige Wertentwicklungen. Die Darstellung ist keine Anlage-, Rechts- und/oder Steuerberatung. Alle Inhalte auf unserer Webseite dienen lediglich der Information.

Quelle: Refinitiv, eigene Berechnungen.

HQ Trust