Noch wehrt sich der S&P 500 auf Schlusskursbasis, doch schon alleine die Tatsache, dass der US-Index an der Schwelle zum Bärenmarkt steht, sorgt bei Investoren für Nervosität. Wie lange dauert ein Bärenmarkt im Schnitt? Ging es zwischenzeitlich auch wieder nach oben? Sven Lehmann hat zehn Fakten zusammengetragen.

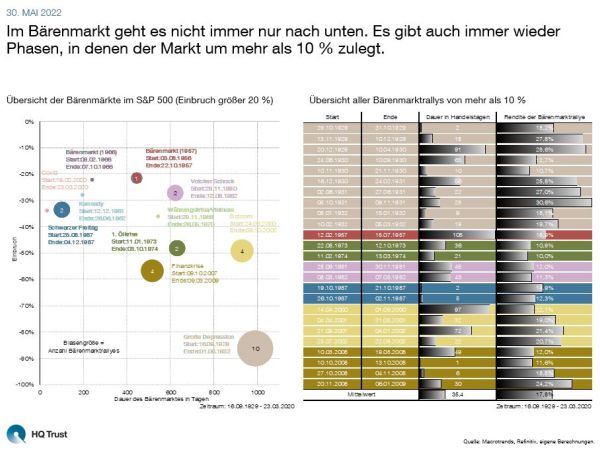

Im Bärenmarkt geht es nicht immer nur nach unten. Es gibt auch immer wieder Phasen, in denen der Markt um mehr als 10 % zulegt.

Der Kapitalmarktanalyst von HQ Trust hat die elf Phasen seit dem Jahr 1927 analysiert, in denen die meisten Anleger wenig zu lachen hatten: Von einem Bärenmarkt spricht man, wenn der Index um mehr als 20 % von seinem Allzeithoch eingebrochen ist.

- Seit dem Jahr 1927 gab es beim S&P 500 elf Bärenmärkte.

- Im Schnitt dauerte ein Bärenmarkt 477 Tage. Dabei ging es für den Index im Mittel 40,2 % bergab.

- Der längste Bärenmarkt dauerte 950 Tage. Das war rund um die Große Depression in den Jahren von 1929 bis 1932.

- Am schnellsten beendet war der Covid-Bärenmarkt aus dem Jahr 2020. Er ging gerade einmal 33 Tage.

- Beim höchsten Verlust liegt ebenfalls die Große Depression vorne: Im Tief lag der S&P 500 vor rund 90 Jahren rund 86,2 % im Minus.

- Am geringsten war der Rückgang im Bärenmarkt des Jahres 1966. Damals rutschte der US-Aktienindex „nur“ um 21,5 % ab.

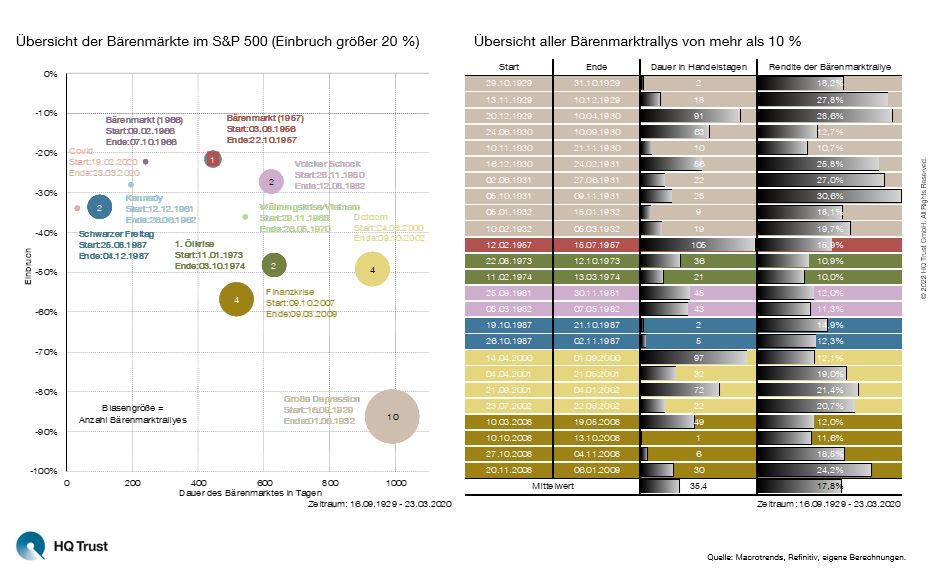

- Im Bärenmarkt geht es nicht immer nur nach unten. Es gibt auch immer wieder Phasen, in denen der Markt um mehr als 10 % zulegt.

- Im Schnitt dauerte eine solche Bärenmarktrally 35 Handelstage. Im Mittel betrug das Plus hierbei 17,8 %.

- Die meisten Bärenmarktrallys gab es in der Großen Depression. Immerhin 10-mal legte der S&P in dieser Phase um mehr als 10 % zu.

- Bei vier Bärenmärkten gab es keine zwischenzeitliche Rally: in der Kennedy-Krise der 1960er Jahre, im Bärenmarkt 1966, in der Währungs-/Vietnamkrise Ende der 1960er Jahre und beim Covid-Kursrutsch 2020.

Die Übersicht unserer Chart of the Week-Veröffentlichungen finden Sie hier.

Bitte beachten Sie:

Die Vermögensanlage an den Kapitalmärkten ist mit Risiken verbunden und kann im Extremfall zum Verlust des gesamten eingesetzten Kapitals führen. Die Wertentwicklung in der Vergangenheit ist kein Indikator für die Wertentwicklung in der Zukunft. Auch Prognosen haben keine verlässliche Aussagekraft für künftige Wertentwicklungen. Die Darstellung ist keine Anlage-, Rechts- und/oder Steuerberatung. Alle Inhalte auf unserer Webseite dienen lediglich der Information.

Quellen: Refinitiv Datastream, eigene Berechnungen.

HQ Trust