Obwohl die Erholung der deutschen Wirtschaft stärker ausgefallen ist als von vielen erwartet, hat die Corona-Pandemie tiefe Spuren hinterlassen. Auch für 2021 sieht Michael Heise noch Risiken. Er fordert daher, die Rahmenbedingungen für die Wirtschaft zu verbessern.

Vier Buchstaben kommen in Frage: Wird sich die deutsche Wirtschaft in Form eines V, U, W oder L erholen? Aktuell spricht vieles immer noch für die optimistischste Variante: das V. Denn nach offiziellen Rechnungen ist das reale Bruttoinlandsprodukt im zweiten Quartal gegenüber dem ersten Vierteljahr zwar um 9,7 % geschrumpft. Infolge der Lockerung der pandemiebedingten Beschränkungen dürfte die gesamtwirtschaftliche Produktion im laufenden Quartal allerdings wieder kräftig zunehmen. Ein Anstieg in der Größenordnung von bis zu 9 % erscheint daher realistisch.

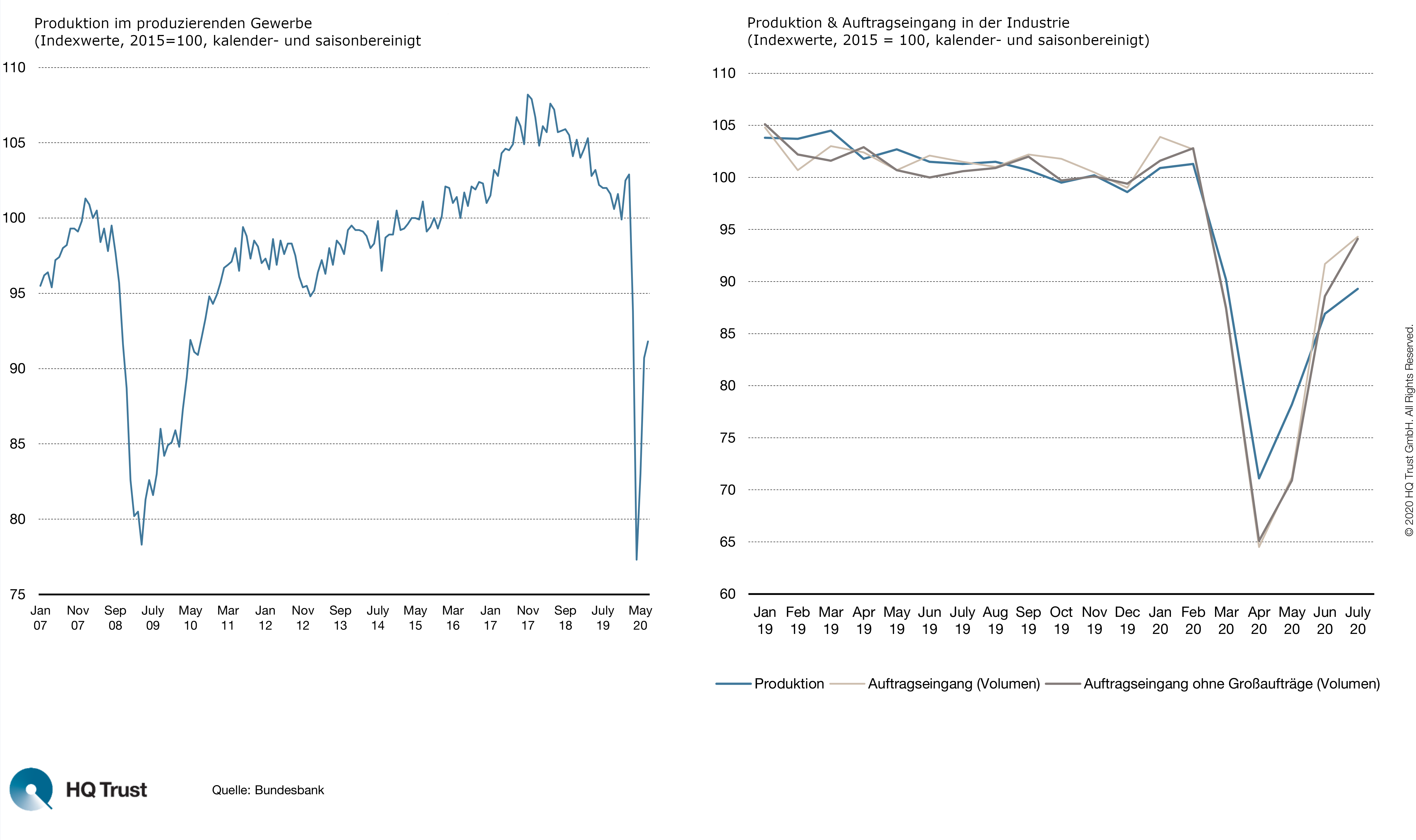

Deutschland: Produktion & Auftragseingang

So ist die Produktion im Produzierenden Gewerbe von ihrem Tiefpunkt im April bis Juli bereits wieder um etwa 19 % gestiegen und lag damit zu Beginn des dritten Quartals um ca 10 % über dem durchschnittlichen Niveau des zweiten Quartals. Beim Volumen der Auftragseingänge in der Industrie fällt dieser Überhang nach dem starken Anstieg im Juni (28,8 % gegenüber Vormonat) mit 24,4 % noch stärker aus. Auch die verbesserten Ergebnisse zu den Exporterwartungen im Verarbeitenden Gewerbe (ifo) und zur Beurteilung der Auftragseingänge unter Einkaufsmanagern deuten darauf hin, dass sich die Auftragslage weiter verbessert und die Wirtschaft im laufenden Quartal ein hohes Tempo vorlegt.

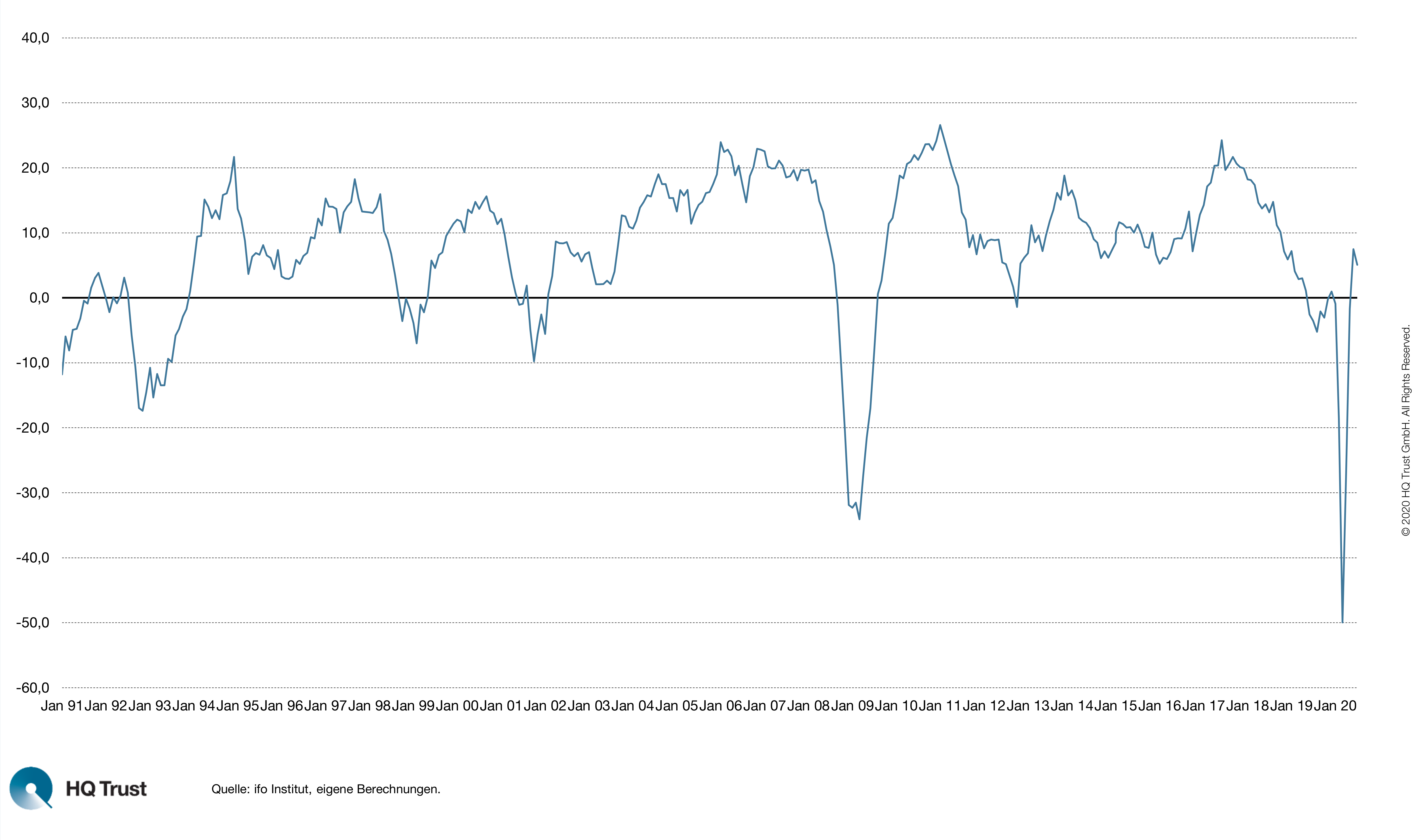

Deutschland: Außenwirtschaft | IFO Exporterwartungen - verarbeitendes Gewerbe, saisonbereinigt

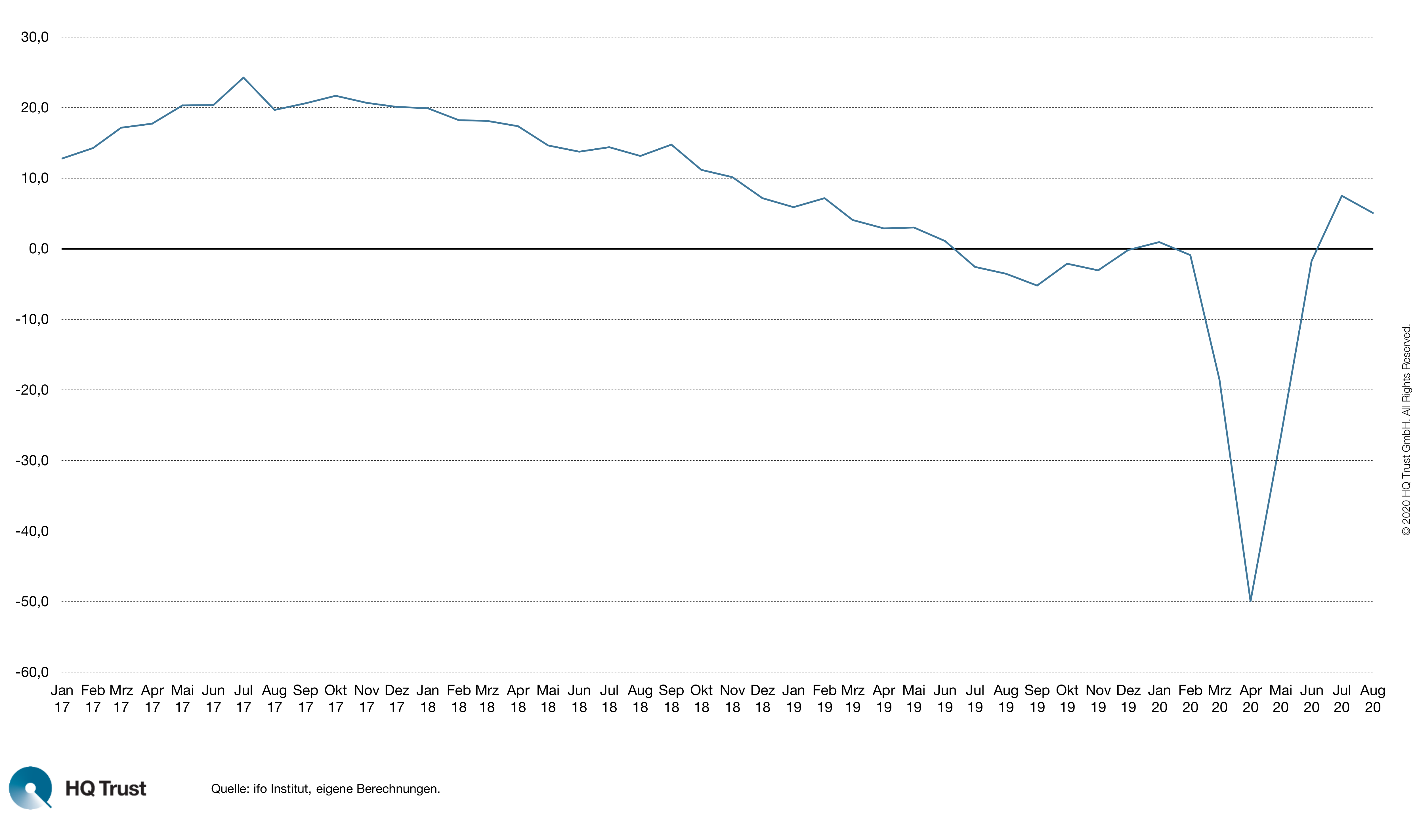

Deutschland: Außenwirtschaft | IFO Exporterwartungen: aktueller Rand - verarbeitendes Gewerbe, saisonbereinigt

Die bisherige Erholung einzelner Indikatoren hat also im Ansatz durchaus Züge eines V-förmigen Verlaufs, den die meisten Kommentatoren als die am wenigsten wahrscheinliche Entwicklung angesehen hatten. In den Zeiten des beispiellosen Absturzes war es schwer, sich eine plötzliche Kehrtwende vorzustellen. Aber letztendlich gab es gute Gründe dafür. Die Wirtschaft war in ein künstliches Koma gelegt worden, Konsumwünsche konnten durch die Schließung von Verkaufsstätten (Waren-, Autohäuser etwa) und Dienstleistungsbereichen nicht umgesetzt werden.

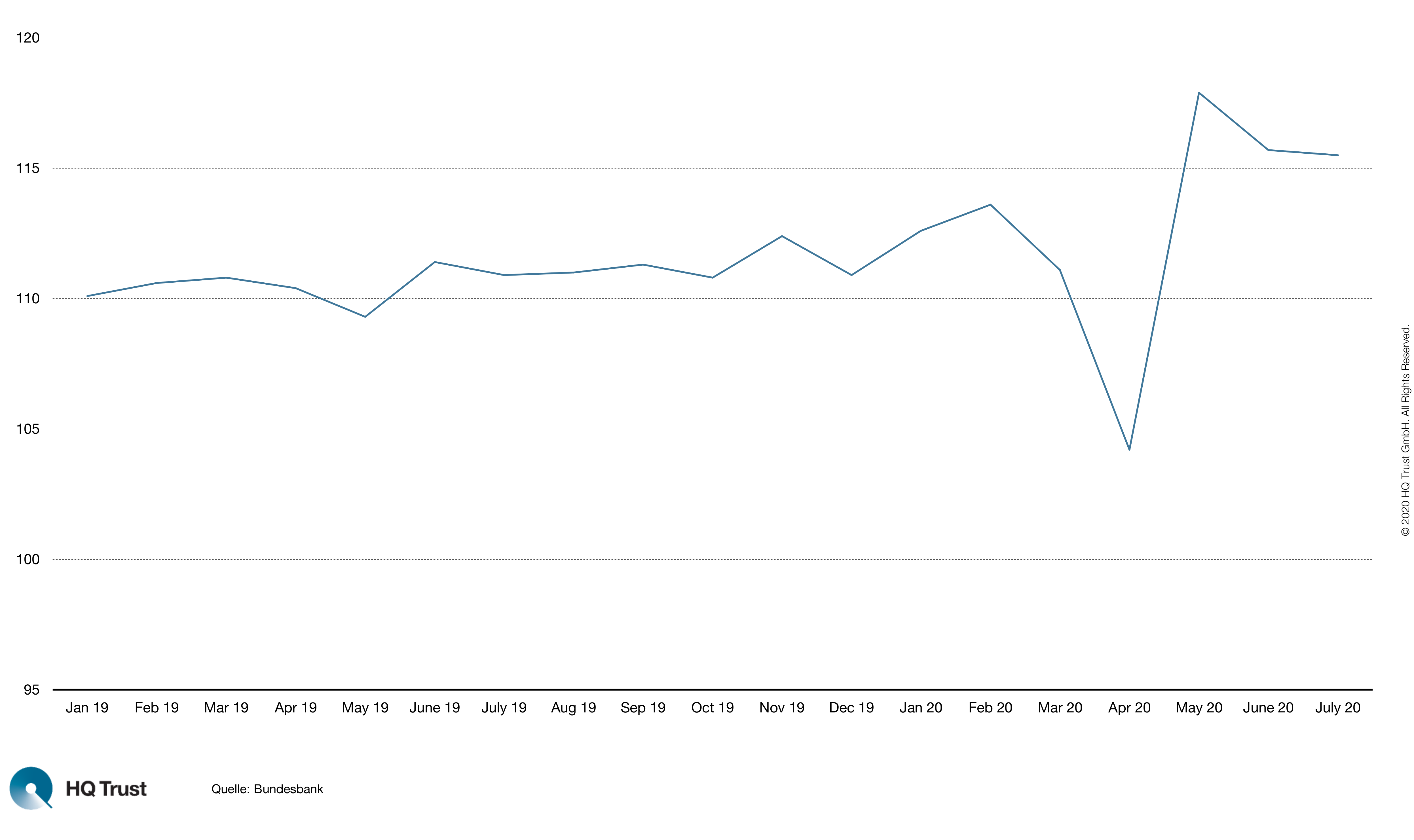

Da der Onlinehandel das, insbesondere bei dauerhaften Konsumgütern, nicht kompensieren konnte, ist die Sparquote der privaten Haushalte in den Monaten des Lockdowns kräftig gestiegen. Mit der Lockerung der Beschränkungen belebte sich der Konsum ganz von selbst. Die Einzelhandelsumsätze haben das Vorkrisenniveau rasch wieder erreichen können (Schaubild). Auch in den nächsten Monaten werden Nachholeffekte beim Konsum wirksam sein. Unterstützend wirken dabei die Maßnahmen der Wirtschaftspolitik, die bisher bereits weitreichende Insolvenzen und – etwa dank des Kurzarbeitergelds – Einkommensverluste im Privatsektor verhindert haben.

Reale Einzelhandelsumsätze (ohne Handel mit Kfz 2015=100)

Steigende Infektionszahlen sind ein Risiko

Die in vielen Ländern steigenden oder wieder gestiegenen Neuinfektionszahlen stellen allerdings ein erhebliches Risiko für die Konjunktur im weiteren Jahresverlauf und in 2021 dar: Sollte die Pandemie in Deutschland oder wichtigen Partnerländern wieder beschleunigt um sich greifen und restriktive staatliche Maßnahmen erforderlich machen, wird eine erneute Wachstumsschwäche kaum vermeidbar sein. Im Extremfall eines zweiten Lockdowns, mit Teilstillegungen der Wirtschaft und erneuten Kontaktbeschränkungen, wäre ein erneuter Absturz zu befürchten. Dann wäre eine Art W-Verlauf der Konjunktur zu erwarten, im englischen gerne als double dip bezeichnet. Aufgrund der enormen volkswirtschaftlichen Kosten sollte ein weitreichender Lockdown wohl nicht in Erwägung gezogen werden. Er wäre auch angesichts der verringerten Sterblichkeit und der aktuell verhältnismäßig geringen Zahl an schweren Verläufen der Infektion nicht vertretbar.

Auch verhältnismäßig moderate gezielte Maßnahmen zur Pandemiebekämpfung werden die wirtschaftlichen Erholungstendenzen verlangsamen. Höhere Kosten, um die Auflagen zu erfüllen, sowie Einschränkungen bei größeren Veranstaltungen werden zahlreiche Branchen belasten. Zudem wird die Erholung des Konsums durch Maßnahmen zur Pandemiebekämpfung verlangsamt. Der Abbau der Arbeitslosigkeit und der Kurzarbeit wird noch länger andauern, zumal die Pandemie einen Strukturwandel hin zu digitalen Geschäftsmodellen, anderen Verkehrs- und Reisekonzepten sowie weniger tiefen und automatisierten Produktionsketten führt. Die Anforderungen an die Erwerbstätigen ändern sich dadurch und verlangen wirksame Umschulungs- und Qualifizierungsmaßnahmen.

Wie entwickeln sich die wichtigsten Handelspartner?

Wie schnell wieder ein hoher Beschäftigungsgrad erreicht werden kann, hängt des Weiteren von der Entwicklung bei den wichtigen Handelspartnern ab. Die Stabilisierung der chinesischen Konjunktur, die bereits das Vorkrisenniveau wieder erreicht hat, ist für die deutschen Unternehmen von erheblicher Bedeutung. Für die Entwicklung in anderen wichtigen Abnehmerländern sind die Aussichten allerdings noch sehr unsicher. In den USA etwa nehmen die täglichen Infektionszahlen zwar ab, liegen aber nach wie vor auf sehr hohem Niveau und lassen anhaltende Auflagen für die Bevölkerung erwarten. Großbritannien, der fünftgrößte Exportmarkt für Deutschland, hat einen massiven Einbruch erlitten und dürfte sich sehr langsam erholen. Die Euro-Zone ist ebenfalls noch von der Pandemie gezeichnet. Reisebeschränkungen nach Spanien oder steigende Fallzahlen in Frankreich könnten der wirtschaftlichen Erholungsdynamik in den kommenden Monaten Grenzen setzen.

Das Risiko nach dem ersten Wiederanstieg der gesamtwirtschaftlichen Produktion in eine erneute Schwächephase zu geraten, ist daher nicht gering. Für die Wirtschaftspolitik würde das neue Herausforderungen mit sich bringen. Die deutsche Finanzpolitik hat die Wirtschaft bereits in der ersten Welle mit sehr großen Beträgen und einem damit einhergehenden steilen Anstieg der Staatsverschuldung unterstützt. Eine erneute Verlangsamung der Wirtschaft würde weitere wirtschaftspolitische Schritte erforderlich machen. Erste Entscheidungen sind bereits in den letzten Tagen mit der Verlängerung des Kurzarbeitergeldes oder der Sonderregelung bei der Insolvenzantragspflicht getroffen worden.

Rahmenbedingungen für die Wirtschaft verbessern

Es ist richtig, Unternehmen und Selbständige zu unterstützen, die in besonderem Maße von der Pandemie betroffen und teilweise in Existenznöte geraten sind. Diese an sich richtige Strategie stellt gleichwohl eine Gradwanderung für die Politik dar, da ein langfristiger Kapazitätsabbau und Marktaustritte in manchen Branchen nicht vermeidbar sein werden und in einem marktwirtschaftlichen System auch zugelassen werden müssen. Die Verlängerung des Kurzarbeitergeldes bis zum 31. Dezember 2021 ist unter dem Gesichtspunkt des starken Nachfragerückgangs in manchen Bereichen sicherlich an der Grenze dessen, was vertretbar ist.

Eine stark auf die Wettbewerbsfähigkeit der Unternehmen zielende Politik ist vor wenigen Tagen von der französischen Regierung angekündigt worden. Der teils mit EU Mitteln finanzierte Plan sieht u.a. vor, die gewinnunabhängigen Steuern um 20 Mrd zu senken, die Investitionsprogramme in verschiedenen Zukunftsbereichen signifikant aufzustocken und der Wirtschaft beträchtliche Zuschüsse für Berufsausbildung und Weiterbildung zu gewähren.

Der deutsche Weg hat sich demgegenüber mit der Mehrwertsteuersenkung und dem Kinderbonus in stärkerem Maße der Nachfrageseite gewidmet. Nachteilig ist, dass die kostspielige temporäre Mehrwertsteuersenkung die Konsumkonjunktur nur im laufenden Halbjahr stimuliert. Mit der Rückkehr zu höheren Sätzen Anfang 2021 wird eine Bremswirkung einsetzen und – möglicherweise zur Unzeit – eine Konsumflaute auslösen. Auch in Deutschland sollten die Faktoren in den Blick genommen werden, welche die Wettbewerbsfähigkeit beeinflussen, etwa hohe Steuern und Sozialabgaben, pandemiebedingte Kostensteigerungen und Produktivitätseinbußen sowie hohe Energiepreise. Teile des letzten deutschen Konjunkturpakets haben an diesen Punkten angesetzt, etwa Verbesserungen bei der Verlustverrechnung, erweiterte Abschreibungsregeln oder staatliche Zuschüsse zur Umlage für erneuerbare Energien.

Was die Wettbewerbsfähigkeit der Wirtschaft schwächt

Aber es bleibt dabei, dass Deutschland eine hohe Abgabenbelastung auf untere und mittlere Einkommen legt, bei den Körperschafts- und Gewerbesteuersätzen weit über internationalem Durchschnitt liegt, der Solidaritätszuschlag für viele Personenunternehmen erhalten bleibt und auch die Energiekosten für die Produktion in Deutschland hoch bleiben und mit dem Klimapaket weiter steigen werden. All dies wird nicht durch eine herausragende Infrastruktur kompensiert, die vor vielen Jahrzehnten vielleicht als Markenzeichen Deutschlands gelten konnte, inzwischen aber in vielen anderen Ländern gleichwertig oder besser ist. Die investiven Maßnahmen im Rahmen des Konjunkturpakets werden daran nicht schnell etwas ändern können, zumal der langsame Fortschritt beim Infrastrukturausbau vielfach nicht an fehlender Finanzierung, sondern an langwierigen Planungs- und Genehmigungsprozessen liegt.

Die derzeitige Tendenz in weiten Teilen der Politik ist es, nicht über eine Senkung der Einkommenssteuer oder der Körperschaftsteuer oder andere Erleichterungen nachzudenken, sondern eher noch höhere Belastungen auf die Einkommen zu erheben oder rigidere Vorschriften in Bezug auf Arbeitsmärkte, Güter- und Wohnungsmärkte vorzuschlagen. Das würde die Wettbewerbsfähigkeit der Wirtschaft schwächen und langfristig zu einer geringeren Investitionstätigkeit und weniger Arbeitsplätzen führen. Eine Konsolidierung der Staatsschulden wird auf diesem Wege nicht gelingen. Dazu bedarf es einer langfristig angelegten Politik, die nicht allein auf die Nachfrageentwicklung, sondern in starkem Maße auf die Wettbewerbsfähigkeit der Volkswirtschaft setzt.

Fazit

Die Erholung der deutschen Wirtschaft seit der Lockerung der zur Eindämmung der Coronavirus-Pandemie ergriffenen Maßnahmen ist stärker als von vielen erwartet. Die erneute Ausbreitung des Virus stellt jedoch ein großes Risiko für die kommenden Monate und 2021 dar. Jetzt kommt es darauf an, den wirtschaftlichen Erholungsprozess am Laufen zu halten, zum einen über gezielte und wirtschaftlich vertretbare Maßnahmen der Pandemiebekämpfung, zum anderen über eine Wirtschaftspolitik, welche die Wettbewerbsfähigkeit der Wirtschaft stärkt. Dann wird das Schrumpfen mancher Sektoren durch Wachstum in anderen Bereichen über die Zeit kompensiert werden.

Das könnte Sie auch interessieren:

- Die Entwicklung der Schwellenländer: Eine Chance für Investoren? von Dr. Michael Heise, Chefökonom HQ Trust

- Abwärts nach dem Aktiensplit von Maximilian Kunz, Senior Analyst HQ Trust

- Wie sich Aktienrückkäufe auf die Performance auswirken von Maximilian Kunz, Senior Analyst HQ Trust

Bitte beachten Sie:

Die Vermögensanlage an den Kapitalmärkten ist mit Risiken verbunden und kann im Extremfall zum Verlust des gesamten eingesetzten Kapitals führen. Die Wertentwicklung in der Vergangenheit ist kein Indikator für die Wertentwicklung in der Zukunft. Auch Prognosen haben keine verlässliche Aussagekraft für künftige Wertentwicklungen. Die Darstellung ist keine Anlage-, Rechts- und/oder Steuerberatung. Alle Inhalte auf unserer Webseite dienen lediglich der Information.

HQ Trust